Langfristige Zinsen laufen dem Leitzins voraus

In der Vergangenheit haben die Renditen der 10-jährigen Staatsanleihen stets ihren Höhepunkt vor jenem der Leitzinsen erreicht. Auch dieses Mal deutet vieles darauf hin.

In der vergangenen Woche haben die grossen Notenbanken die Zinsen weiter angehoben. In den USA hob die Federal Reserve den Leitzins um 0,25 Prozentpunkte auf die Spanne von 5,25 bis 5,5 Prozent an. Die Europäische Zentralbank erhöhte ebenfalls die Leitzinsen. So stieg der für Sparer relevante Einlagesatz um 0,25 Prozentpunkte auf 3,75 Prozent. Die Schweizerische Nationalbank (SNB) tagte nicht im Juli. Ihre nächste Zinssitzung ist erst für den 22. September vorgesehen.

Mit den neuerlichen Zinsschritten reagierten die Notenbanken auf die weiterhin überdurchschnittlich hohen Inflationsraten. Zwar sind diese rückläufig – und teilweise schneller als erwartet –, aber die Notenbanken wollen kein neuerliches Aufflackern der Teuerung riskieren.

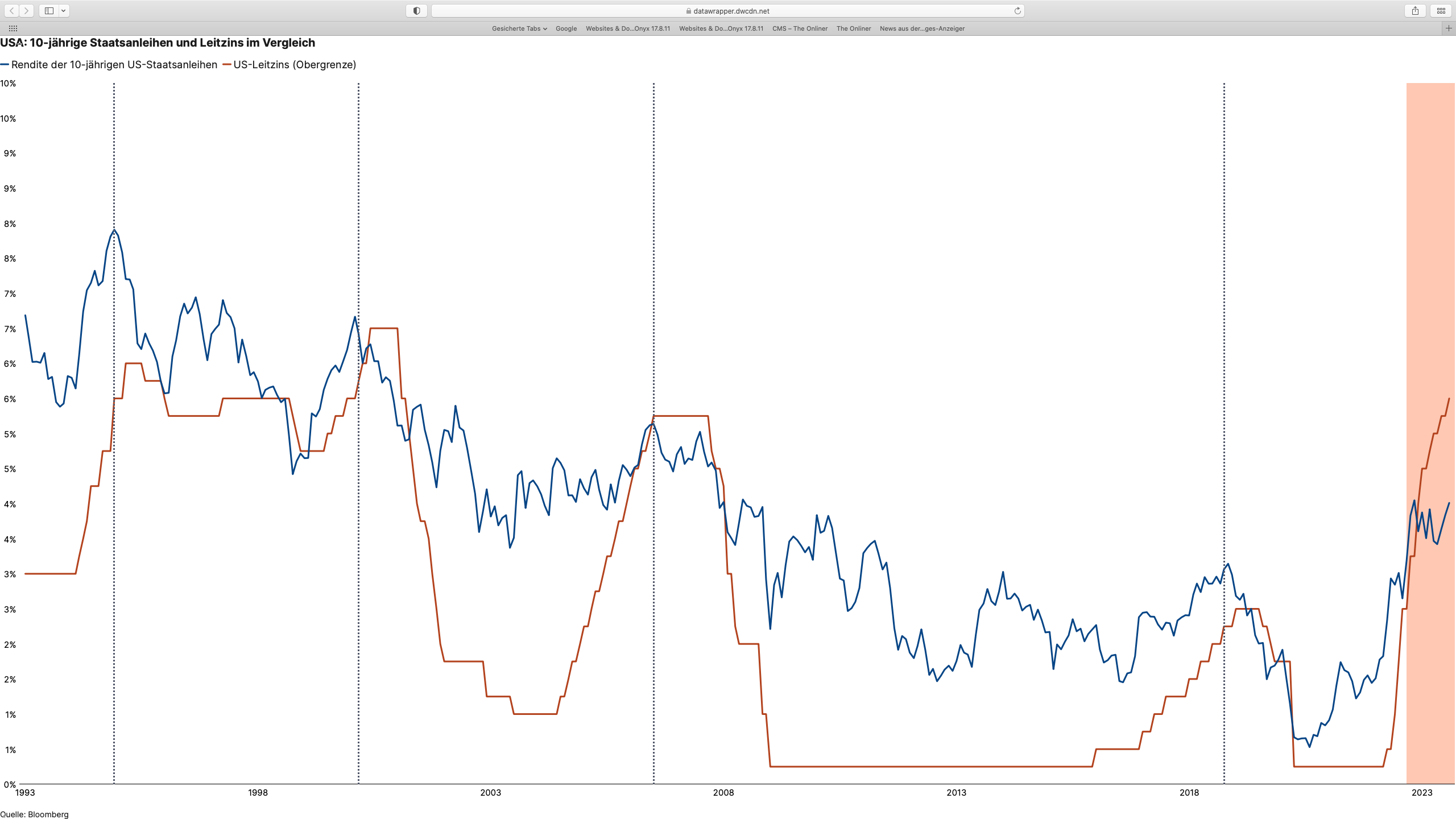

USA: 10-jährige Staatsanleihen und Leitzins im Vergleich:

Nun fragen sich die Marktteilnehmer, was von den Notenbanken als Nächstes kommen könnte. Sowohl das Fed wie auch die EZB lassen es grundsätzlich offen, ob dieses Jahr weitere Zinsschritte folgen werden, auch die SNB schliesst eine weitere Anhebung nicht aus. Allerdings werden aktuell am Kapitalmarkt keine weiteren Zinsschritte mehr eingepreist. Im Fokus stehen deshalb in den kommenden Wochen die Makrodaten und dabei speziell die Inflationsentwicklung. Zeigen sich diese weiterhin rückläufig, ist die Chance gross, dass der Zinsgipfel naht.

Robert Leitner, Leiter Research, VZ VermögenszentrumSollte sich nächstes Jahr eine Rezession einstellen, hätten die Notenbanken reichlich Potenzial für Zinssenkungen, um deren Folgen zu mildern.

Einen Hinweis auf die weitere Entwicklung könnte auch ein Blick zurückgeben. In den vergangenen 30 Jahren liefen die langfristigen Zinsen in der Regel den kurzfristigen voraus (vgl. Grafik). So erreichten aus historischer Sicht die zehnjährigen US-Staatsanleihen ihre höchsten Renditen stets vor dem Ende des Leitzinserhöhungszyklus (siehe die gestrichelten Linien). Auffallend ist, dass sich im aktuellen Zinszyklus die langfristigen Zinsen in einem Seitwärtstrend befinden. Gleichzeitig ist die Differenz zwischen kurz- und langfristigen Zinsen so gross wie nie seit 1993 (rot eingefärbter Bereich).

Eine solche Konstellation hat in der Vergangenheit meist zu einer Rezession geführt. Doch dieses Mal sieht es anders aus – nicht zuletzt dank den grossen Ersparnissen der privaten Haushalte aus der Corona-Zeit. So zeigen aktuelle Wirtschaftsdaten, dass die US-Wirtschaft im zweiten Quartal mit annualisierten 2,4 Prozent stärker wachsen konnte als im Vorjahr, gestützt von höheren Staats- und Konsumentenausgaben. Sollte sich nächstes Jahr eine Rezession einstellen, hätten die Notenbanken reichlich Potenzial für Zinssenkungen, um deren Folgen zu mildern.