Zollkrieg der USA – was heisst das für Inflation und Zinsen?

US-Präsident Donald Trump will verschiedene Länder mit Strafzöllen belegen. Feuert das nun die Inflationsraten und die Zinsen wieder an?

Die Anleger blicken auf einen bewegten Wochenstart zurück. Die Ankündigung von Donald Trump, Mexiko, Kanada und China zusätzliche Zölle aufzuerlegen, brachte die Finanzmärkte am Montag unter Druck. Als Trump Mexiko und Kanada einen Aufschub von 30 Tagen gewährte, erholten sich die Börsen wieder in die Nähe des Standes von Freitagabend.

Christoph Sax, Chief Investment Officer, VZ VermögensZentrumNeue Einfuhrzölle wirken wie einmalige Preiserhöhungen für Konsumenten – wie zum Beispiel bei Mehrwertsteuererhöhungen.

Auffallend waren auch die Bewegungen anderer Anlagen: Während Gold von Rekord zu Rekord stieg, gerieten Kryptowährungen wie Bitcoin stark unter Druck. Das zeigt, dass Bitcoin von Anlegern nach wie vor als risikobehaftetes Investment angesehen wird. Die wesentliche Frage im Zusammenhang mit den angekündigten Zöllen ist aber: Was wären die Auswirkungen – sowohl auf die Inflation wie auch die künftige Zinspolitik in den USA?

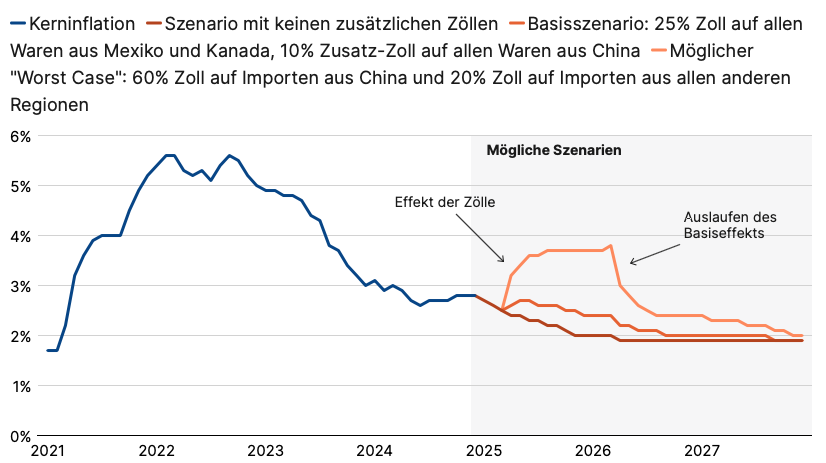

USA: Mögliche Entwicklungen der Kerninflation

Bloomberg Economics schätzt, dass die durchschnittliche Import-Zollbelastung der USA von heute 3 auf 10,7 Prozent steigen würde. Sofern die Handelspartner gleichwertige Gegenmassnahmen träfen, könnte die Kernteuerung in den USA um rund 0,5 Prozentpunkte ansteigen, weil sich Waren sprunghaft verteuern. Das US-Wirtschaftswachstum würde sich im Gegenzug um bis zu 1,2 Prozentpunkte verringern. Vor allem die US-Autobranche wäre von stark steigenden Kosten betroffen, aber auch die US-Raffinieren, die deutlich mehr für Öl aus Kanada bezahlen müssten. Positiv zu vermerken ist aber, dass ein solcher Inflationsschub nur temporär wäre. Neue Einfuhrzölle wirken wie einmalige Preiserhöhungen für Konsumenten – wie zum Beispiel bei Mehrwertsteuererhöhungen. Dadurch wird die Inflation ein Jahr lang erhöht. Danach fällt der sogenannte Basiseffekt weg (vgl. Grafik). Solange die Inflationserwartungen nicht steigen, besteht für die US-Notenbank kein Anlass, den Leitzins deswegen zu erhöhen. Und: Wenn die Zölle den Konsum und die Investitionen der Unternehmen stark hemmen, könnte sich sogar Gegenteiliges ereignen: Die Notenbank muss trotz zeitweilig höherer Inflation den Leitzins sogar senken.