Starker Franken – oder doch ein schwacher Euro?

Der Euro wird aus Schweizer Sicht immer günstiger – und damit der Franken teurer. Diese Tendenz geht vorerst weiter, und sie stellt die Schweizerische Nationalbank (SNB) vor ein paar knifflige Herausforderungen.

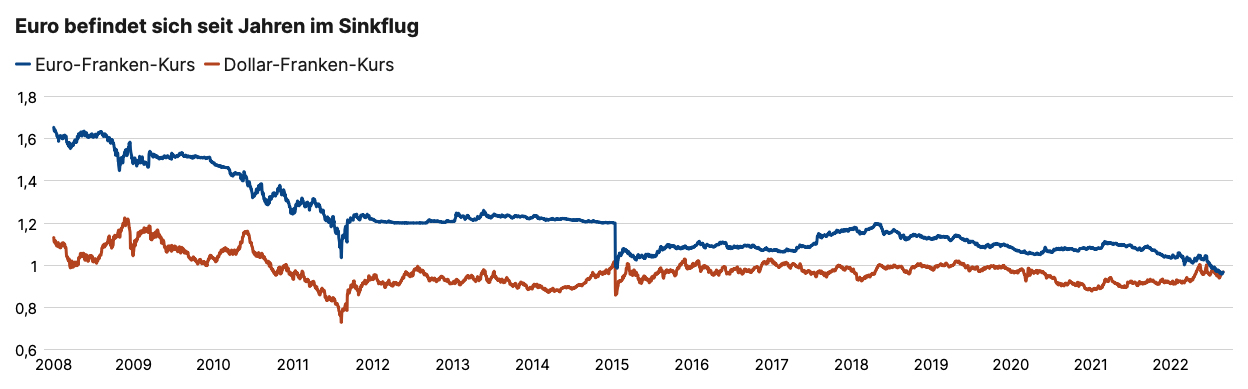

Der Schweizer Franken wird immer starker – zumindest erwecken die Daten diesen Eindruck. Alleine seit Anfang Jahr hat der Franken gegenüber dem Euro um 6 Prozent aufgewertet. Derzeit notiert die europäische Gemeinschaftswährung bei rund 97 Rappen, was nicht weit entfernt ist vom tiefsten je erreichten Tagesschlusskurs. Damit hat der Euro alleine in den vergangenen vierzehn Jahren gegenüber dem Franken mehr als 40 Prozent an Wert eingebüsst – und ein Ende dieser Entwicklung ist noch nicht absehbar.

Vergleicht man aber den Euro-Franken-Kurs mit jenem von Dollar und Franken, zeigt sich keine explizite Franken-Stärke, sondern vielmehr eine Euro-Schwäche. Denn der Dollar ist in den vergangenen Monaten gegenüber dem Franken sogar stärker geworden. Diese gegenteilige Entwicklung hat nun zufälligerweise dazu geführt, dass der Dollar und Euro in Franken gerechnet praktisch gleich teuer sind.

Rolf Biland, Chief Investment Officer, VZ VermögenszentrumDie Abwertung des Euros zum Franken ist fundamental begründet – vor allem wegen der Inflationsdifferenz.

Abgesehen von dieser Anekdote lässt sich aber festhalten, dass die Abwertung des Euros zum Franken fundamental begründet ist – vor allem wegen der Inflationsdifferenz. Während im Euroraum die Inflation zuletzt bei 8,9 Prozent lag, ist sie in der Schweiz bei 3,4 Prozent. Diese Differenz von 5,5 Prozent spiegelt sich theoretisch in einer ähnlich hohen Abwertung. Allerdings impliziert die Kaufkraftparität – ein anderes Mass für die Berechnung des theoretisch korrekten Wechselkurses – einen Euro-Franken-Kurs von 1,04 Franken. Wird diese Abweichung zu gross, nimmt der Druck auf die Schweizerische Nationalbank (SNB) zu, an den Devisenmärkten zu intervenieren. Denn die Länder der Eurozone gehören mit deutlichem Abstand zu den wichtigsten Handelspartnern für die Schweiz. Ein zu teurer Schweizer Franken benachteiligt die einheimische Exportindustrie, eine Abwertung der Währung würde zu negativen Effekten wegen der importierten Inflation führen. Aktuell hat für SNB-Präsident Thomas Jordan die Bekämpfung der Inflation eine höhere Priorität als die Stabilisierung der Wechselkurse. Das könnte sich dann ändern, wenn die Euro-Talfahrt sich intensiviert. Doch selbst dann würde die Nationalbank viel Fingerspitzengefühl benötigen: Hebt sie wie erwartet im September die Zinsen erneut an und begleitet dies mit Devisenkäufen, könnte dies von anderen Ländern als Währungsmanipulation aufgefasst werden. Deshalb ist davon auszugehen, dass Jordan nur im Notfall auf Deviseninterventionen zurückgreifen würde.