Zollschock und Dollarverfall – Trump spaltet die Märkte

Das zweite Quartal begann mit einem Zoll-Tsunami des US-Präsidenten, der an den globalen Aktienmärkten schnell verebbte. Weniger resilient zeigte sich der US-Dollar, der seinen Sinkflug fortsetzte. Ein Rück- und Ausblick.

Donald Trumps Haushaltspläne, seine «Big Beautiful Bill», schürten Ängste über anhaltend hohe US-Haushaltsdefizite und ausufernde Staatschulden. Auch Trumps verbale Demontage des US-Notenbankchefs Jerome Powell, die die Unabhängigkeit der Federal Reserve (Fed) in Frage stellt, schwächt das Vertrauen in den US-Dollar, der seit Jahresbeginn gegenüber dem Euro rund zwölf Prozent verloren hat. Bemerkenswert ist, dass der Dollar während der Zuspitzung des Israel-Iran-Konflikts und des Eingreifens der USA nicht einmal für kurze Zeit seinem Status als sicherer Hafen in Krisenzeiten gerecht werden und zulegen konnte.

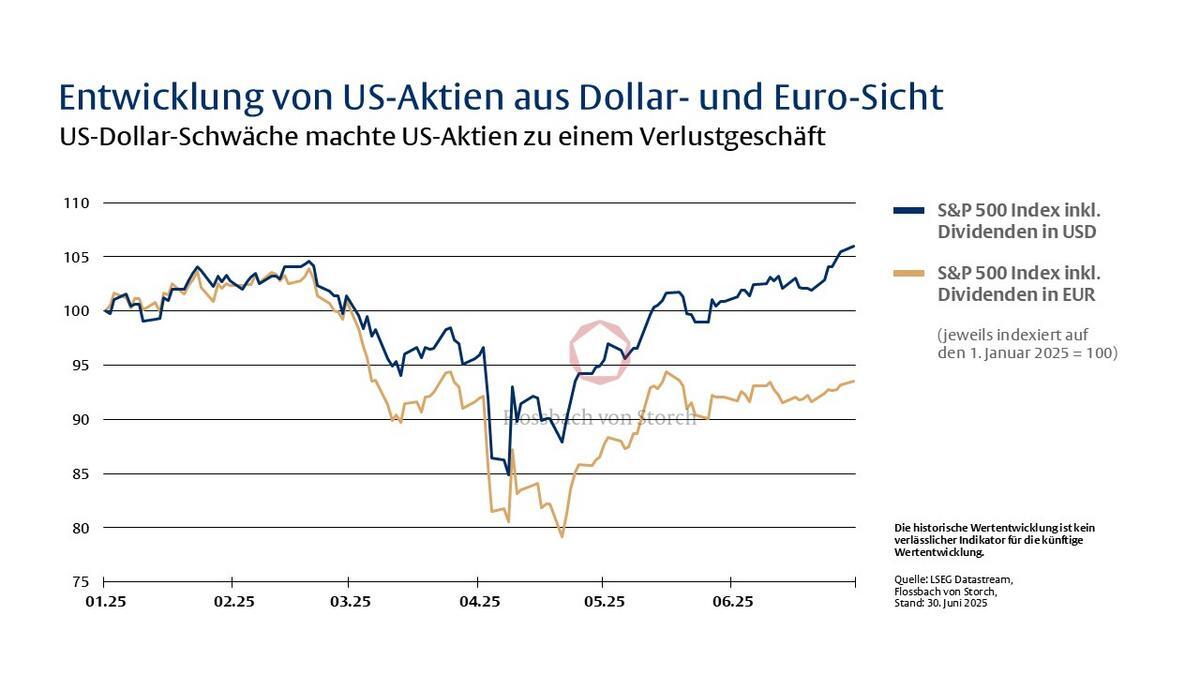

Die US-Dollarschwäche trifft europäische Aktionäre

Die Abwertung der Weltleitwährung war für Anleger aus dem Euroraum schmerzhaft. Zwar konnten US-Aktien Ende Juni wieder ihre Februar-Höchststände erreichen. In Euro gerechnet bedeutete dies aber immer noch ein Minus von rund sieben Prozent im ersten Halbjahr (vgl. Grafik 1).

Das spiegelte sich auch in der Entwicklung des populären MSCI World Index wider, der zu gut 70 Prozent aus US-Titeln besteht und im ersten Halbjahr ein Minus von mehr als drei Prozent verbuchte. Dagegen konnte Gold vom Vertrauensschwund in den Dollar profitieren und im Laufe des zweiten Quartals neue historische Höchstpreise von über 3'400 Dollar erreichen.

Bert Flossbach, Gründer und Eigentümer der Flossbach von StorchWie stark sich der schwebende Zollkonflikt auf das Wachstum in den USA und der gesamten Weltwirtschaft auswirken wird, ist noch nicht absehbar.

Bleibt die Frage, ob nun das Schlimmste bereits überstanden ist. Wie stark sich der schwebende Zollkonflikt auf das Wachstum in den USA und der gesamten Weltwirtschaft auswirken wird, ist noch nicht absehbar. In den meisten Fällen dürfte es wohl bei dem Basissatz von zehn Prozent bleiben, wobei Länder, die Trump nicht mag, auch mit höheren Sätzen rechnen müssen. Dass Trump je nach Lage und Stimmung auch weiterhin von seinem liebsten Druckmittel Gebrauch machen wird, scheint so gut wie sicher.

Erfüllen sich die Erwartungen an die Künstliche Intelligenz (KI)?

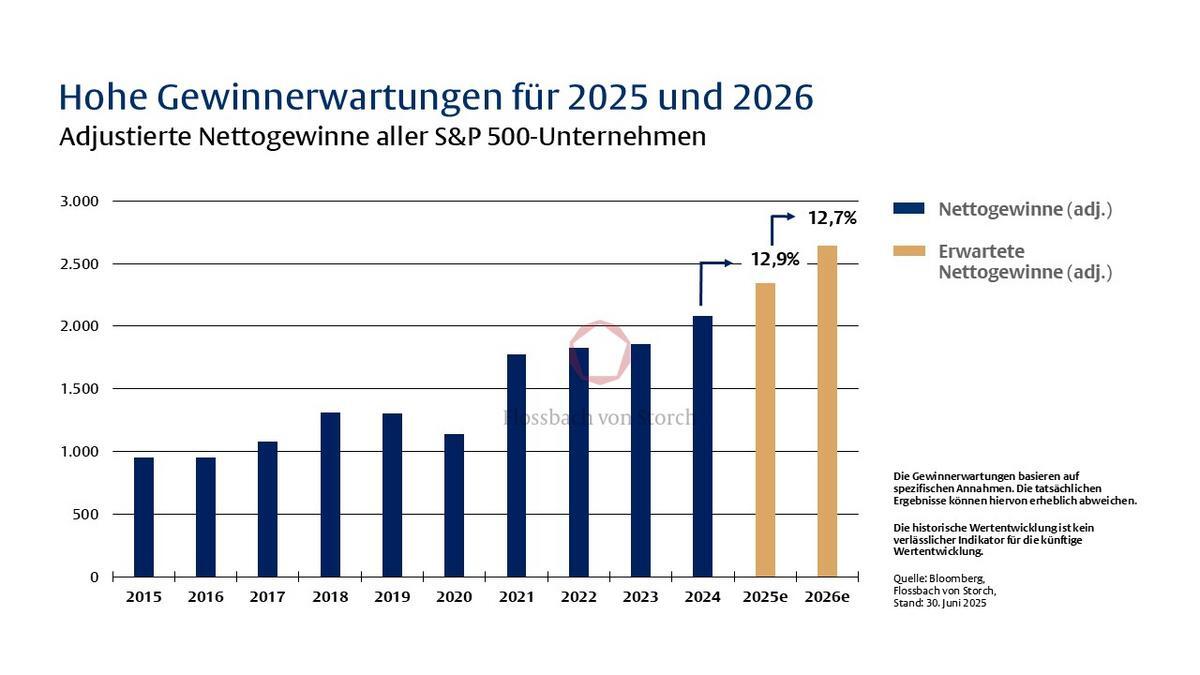

Die jüngste, sehr rasche Erholung an den Kapitalmärkten hat aber gezeigt, dass die US-Zollpolitik nicht mehr das dominante Thema für die Investoren ist. Dies gilt vor allem für den US-Aktienmarkt, wo wenige grosse Technologieunternehmen den Takt angeben und die Indexperformance prägen. Hier stehen der KI-getriebene digitale Wandel und die sich daraus ergebenden Chancen im Vordergrund. Im Gegensatz zum Internethype um die Jahrtausendwende, als es kaum Gewinne, dafür aber viel Fantasie gab, verfügen die meisten Technologieunternehmen heute über profitable Geschäftsmodelle. Entscheidend ist, wie viel Zukunft schon in den heutigen Börsenkursen steckt und welche Chancen und Risikopotenzial die Aktien haben (vgl. Grafik 2).

Nach einer langen Phase der Dollarstärke hat die Weltleitwährung erheblich Federn lassen müssen. So hat der handelsgewichtete Dollar-Index, der die Entwicklung von sechs Währungen zum Dollar misst, im ersten Halbjahr rund elf Prozent verloren. Dies ist der grösste Rückgang innerhalb eines ersten Halbjahres seit 1973. Ursächlich dürfte die wenig vertrauensfördernde Politik des US-Präsidenten sein. Anhaltend hohe Haushaltsdefizite, vor allem aber seine Angriffe auf die Unabhängigkeit der US-Notenbank, haben das Vertrauen gegenüber dem US-Dollar untergraben. Wie man Trump kennt, hält ihn das aber nicht davon ab, einen möglichst grossen Einfluss auf die US-Geldpolitik gewinnen zu wollen. Dazu dient auch die öffentliche Diskussion über den möglichen Nachfolger Powells. Sollte ein Trump-loyaler Schattenvorsitzender der Fed installiert werden, könnte der die Markterwartungen an die zukünftige Zinspolitik schon weit vor dem eigentlichen Amtswechsel beeinflussen.

Angriff auf die Notenbank

Trump dürfte alles daransetzen, seinen Einfluss auf die US-Notenbank Schritt für Schritt auszubauen. Dem Vertrauen in den US-Dollar dürfte das zwar nicht helfen, aber am Ende ist es die wirtschaftliche Prosperität eines Landes, die den Wert der Währung bestimmt. Sollte die US-Wirtschaft schwächeln und die Inflation trotzdem über der Zielmarke von zwei Prozent verharren, könnte ein Trump-loyaler Notenbankchef die Geldwertstabilität ignorieren. Sollte es dazu kommen, dürfte sich die Dollarschwäche fortsetzen.

Unser Fokus bleibt auf Qualitätsaktien von Unternehmen mit stabilen Geschäftsmodellen und soliden Bilanzen – zumindest, wenn sie an den Börsen angemessen bewertet sind. Kaum prognostizierbare Entwicklungen wie Trumps Zollpolitik oder Dollarkursbewegungen lassen sich nur durch eine sinnvolle Diversifikation begegnen. Dazu zählen auch Aktien von Unternehmen, die vergleichsweise sichere Erträge erwirtschaften, aber weniger stark wachsen und deshalb bei Anlegern in Ungnade gefallen sind.