Inflation wieder auf dem Radar

Der Mai war ein eher ruhiger Monat an den globalen Finanzmärkten. Die Renditen sind moderat gestiegen, sodass viele Staatsanleihen leicht an Wert verloren. Dies gilt auch für den Schweizer Obligationen- aber auch Immobilienmarkt. Bei den Aktien war das Bild ein anderes.

Während die globalen Aktien aufgrund einer unterdurchschnittlichen Performance des US-amerikanischen Marktes keine grossen Sprünge machten, gehörte der Schweizer Aktienmarkt mit einer Monatsperformance von über 3 Prozent zu den Monatsgewinnern. Noch besser war die Preisentwicklung bei den mittleren und kleinkapitalisierten Schweizer Unternehmen.

Europäische Wachstumskräfte ziehen an

Während die USA bereits im ersten Jahresquartal ein sehr starkes Wachstum erzielten, war die ökonomische Lage in der Euro-Zone rezessiv. Dies gilt insbesondere für die Mitgliedstaaten, welche weitgehende Massnahmen zur Eindämmung der Covidpandemie unternommen hatten. In den letzten Wochen hat allerdings der Impfprozess deutlich an Dynamik gewonnen, sodass viele restriktive Massnahmen wieder rückgängig gemacht worden sind. Bei genauerer Betrachtung fällt aber auf, dass ein bedeutender Teil des Inflationsanstiegs auf die Preisentwicklung verschiedener Covid-sensitiven Produkte und Dienstleistungen

Anastassios Frangulidis, Leiter Multi Asset, Pictet Asset ManagementBei genauerer Betrachtung fällt auf, dass ein bedeutender Teil des Inflationsanstiegs auf die Preisentwicklung verschiedener Covid-sensitiven Produkte und Dienstleistungen wie Flugtickets, oder Hotelübernachtungen zurückzuführen sind.

Das hat zu einer Normalisierung des sozialen und ökonomischen Lebens und zu einem starken Anstieg der Stimmungsindikatoren geführt. Es ist sogar wahrscheinlich, dass im zweiten und vor allem im dritten Quartal des Jahres die Euro-Zone schneller wachsen wird als die Vereinigten Staaten. Dies gilt insbesondere auch für die Länder im Süden des Kontinents. In Italien, Spanien und Griechenland wird nämlich mit einer klaren Erholung des Tourismus gerechnet. Dieser stark auf die Sommermonate konzentrierte Sektor ist für diese Volkswirtschaften von grosser Bedeutung.

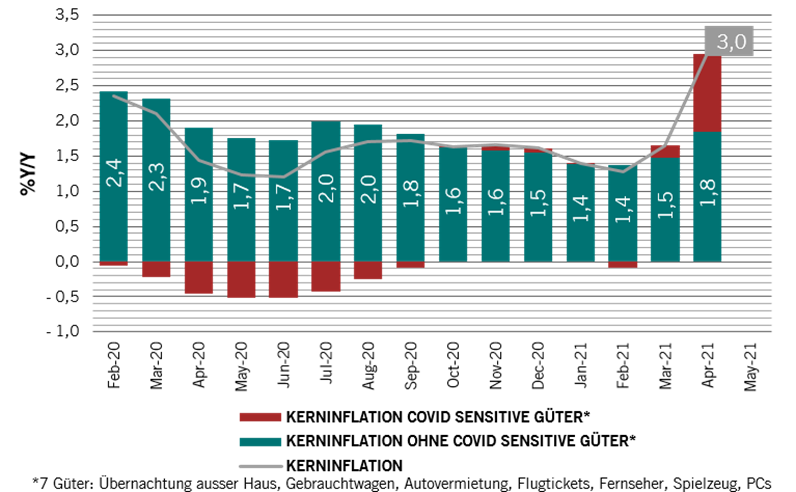

Thema Inflation ist wieder auf dem Radar

Die Inflationsrate in den USA ist im April 2021 um 4.2 Prozent gestiegen und damit so stark wie lange zuvor. Dies gilt auch für die Kerninflation, welche die volatilen Elemente Energie und Nahrungsmittel nicht umfasst. Sie hat die Marke von 3 Prozent erreicht, was in den Augen vieler Beobachter eine sehr negative Entwicklung darstellt (Grafik 1).

Bei genauerer Betrachtung fällt aber auf, dass ein bedeutender Teil des Inflationsanstiegs auf die Preisentwicklung verschiedener Covid-sensitiven Produkte und Dienstleistungen wie Flugtickets, oder Hotelübernachtungen zurückzuführen sind. Diese erfuhren in den ersten Wochen nach dem Pandemieausbruch in den USA einen markanten Preisrückgang. Das Ende der Lockdowns hat nicht unerwartet zu einem deutlichen Preisanstieg gegenüber der Preisbildung vor einem Jahr geführt. Ohne diesen Effekt würde die Kernteuerung weniger als 2 Prozent betragen. Wir gehen davon aus, dass die Gesamtinflation in den nächsten Monaten wieder fallen und in der zweiten Jahreshälfte zwischen 2.5 und 3 Prozent einpendeln wird. Der entscheidende Faktor für einen nachhaltigen Inflationsanstieg wird aber der Arbeitsmarkt sein. Ein deutlicher Lohnanstieg aufgrund einer Knappheit von Arbeitskräften könnte die Erwartungen bezüglich der zukünftigen Lohn- und Preisbildung massgeblich beeinflussen. Davon sind wir aber vorerst noch weit entfernt.

Aufbau von Schweizer Aktien

Wir haben in diesem Monat unsere Positionen in Schweizer Aktien weiter aufgebaut und sind mittlerweile deutlich übergewichtet. Der Konjunkturoptimismus ist stark ausgeprägt, sodass das Potential für weitere positive Konjunkturüberraschungen kleiner geworden ist. Deshalb investieren wir mehr in Qualitätsaktien, wozu auch die Schweizer Aktien gehören und erhöhen den Anteil der defensiven Sektoren in unseren Portfolios. Wir bleiben aber auch in Substanztitel wie die Finanzwerte investiert. Zudem haben wir Infrastrukturaktien gekauft, welche zu den Gewinnern der künftigen US-Fiskalpolitik gehören sollten. In den Obligationen sind wir klar untergewichtet bei Schweizer Anleihen. Aufgrund des Anstiegs der langfristigen Inflationserwartungen haben wir einen Teil unserer inflationsgeschützten Obligationen verkauft und in Anleihen mit einer steiler gewordenen Zinskurven, wie diejenige der USA oder Australiens investiert. Schliesslich bleiben wir bei den chinesischen Anleihen investiert. Letztere offerieren einen höheren Realzins als diejenigen der westlichen Länder.