Eine gute erste Jahreshälfte für Multi Asset Anlagen geht zu Ende

Die erste Hälfte des Jahres war geprägt von einer positiven Performance der globalen Aktienmärkte. Die globale Konjunktur zeigt Anzeichen einer Erholung, während der US-Aktienmarkt bewertungsmässig zweigeteilt ist und der Goldpreis als Gewinner der geopolitischen Lage hervorgeht.

Die erste Hälfte des Jahres war eine gute Periode für die breitdiversifizierten Portfolios der Investoren. Dies vor allem dank einer sehr guten Performance der globalen Aktienmärkte. So hat der globale Aktienindex vom MSCI rund 11% in US-Dollar zugelegt. Allerdings haben gerade zwei Sektoren den breiten Index performancemässig geschlagen, namentlich die Informationstechnologie und Communication Services. Das zeigt, wie hoch die Konzentration des globalen Aktienmarktes aktuell ist.

Anastassios Frangulidis, Head of Multi Asset, Pictet Asset ManagementMit einer Performance von über 12% seit Jahresbeginn gehört der Goldpreis zu den grossen Gewinnern des laufenden Jahres.

Aufgrund der starken Vertretung der beiden Sektoren im US-amerikanischen Markt hat der S&P500 14.5%, während der Nasdaq leicht mehr als 18% zugelegt hat. Dazu kommt aus Schweizer Sicht die Aufwertung des US-Dollar um etwa 7%. Der Schweizer Aktienindex SPI ist dagegen um etwa 9% gestiegen. Neben den Aktienmärkten haben auch die Rohstoffpreise und insbesondere der Goldpreis deutliche Aufwertungen erfahren. Dagegen haben die globalen Obligationenpreise leicht nachgelassen. Eine positive Ausnahme sind die Schwellenländeranleihen. Letztlich haben die Schweizer Obligationenpreise von den zwei Leitzinssenkung der SNB profitiert. Der SBI AAA-BBB hat in den ersten sechs Monaten eine Performance von 1.7% hingelegt.

Globale Konjunktur zieht von tiefem Niveau leicht an

Während das Wachstum in den USA nach einer äusserst starken zweiten Hälfte des letzten Jahres sich wieder normalisiert und der US-Konsument erste Zeichen einer nachlassenden Ausgabenbereitschaft zeigt, scheint die konjunkturelle Lage in Europa und Asien besser zu werden.

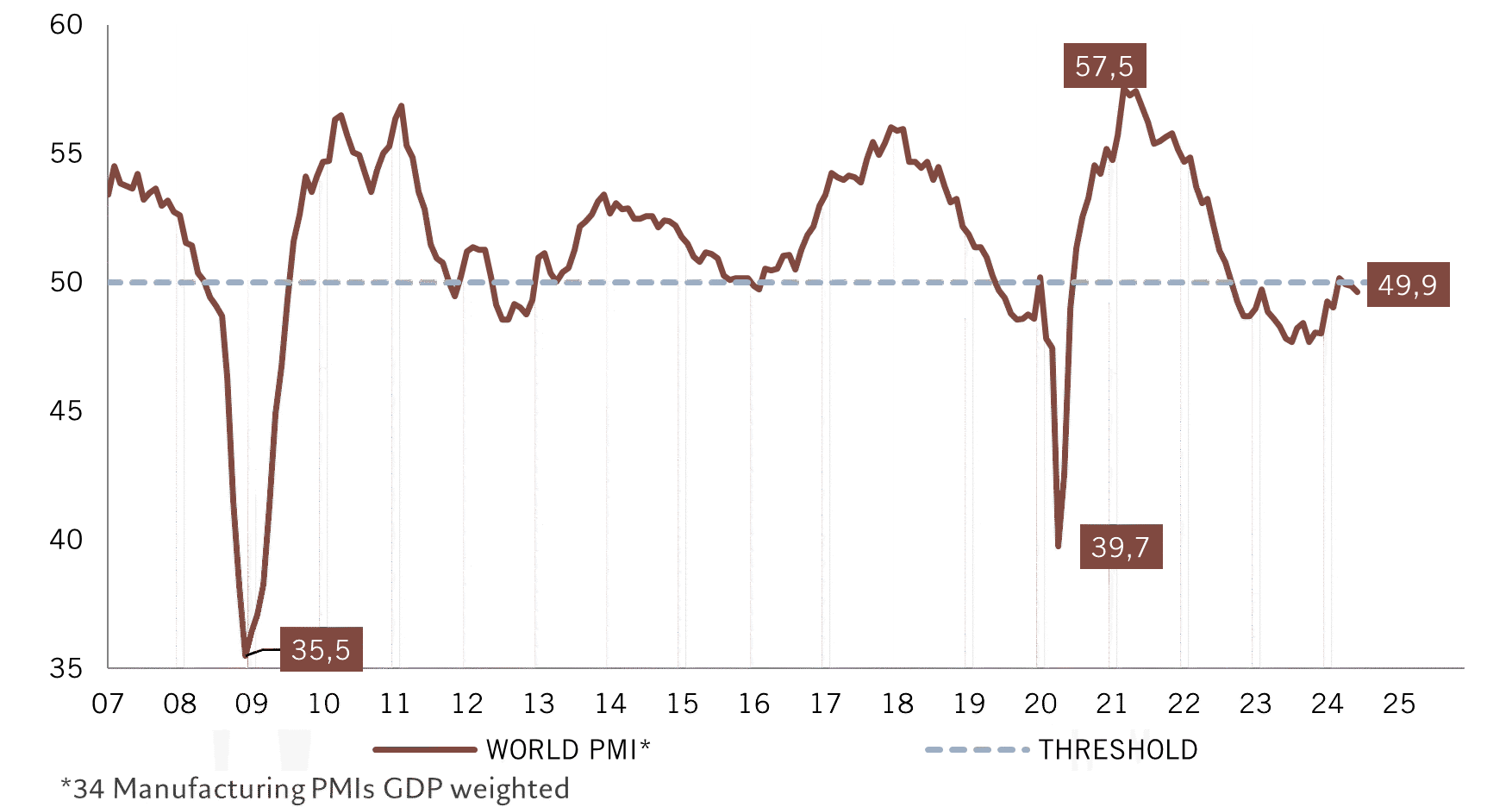

Globale Industrie zeigt Zeichen der Erholung

Das gilt insbesondere für die industrie- und exportorientierten Volkswirtschaften wie Deutschland oder China. Wie Grafik 1 zeigt, ist der basierend auf das gewichtete Einkommen von 34 Nationen, abgeleitete globale Einkaufsmanagerindex (PMI) im Verlauf dieses Jahres vom tiefen Niveau aus angestiegen und befindet sich nahe der 50er Marke. Dies ist ein Zeichen, dass das Schlimmste für die globale Industrie und den globalen Handel hinter uns liegt und die Nachfrage nach Gütern sich wieder etwas erholt. Davon werden vor allem die Volkswirtschaften profitieren, welche in den letzten Jahren schwach oder kaum gewachsen sind.

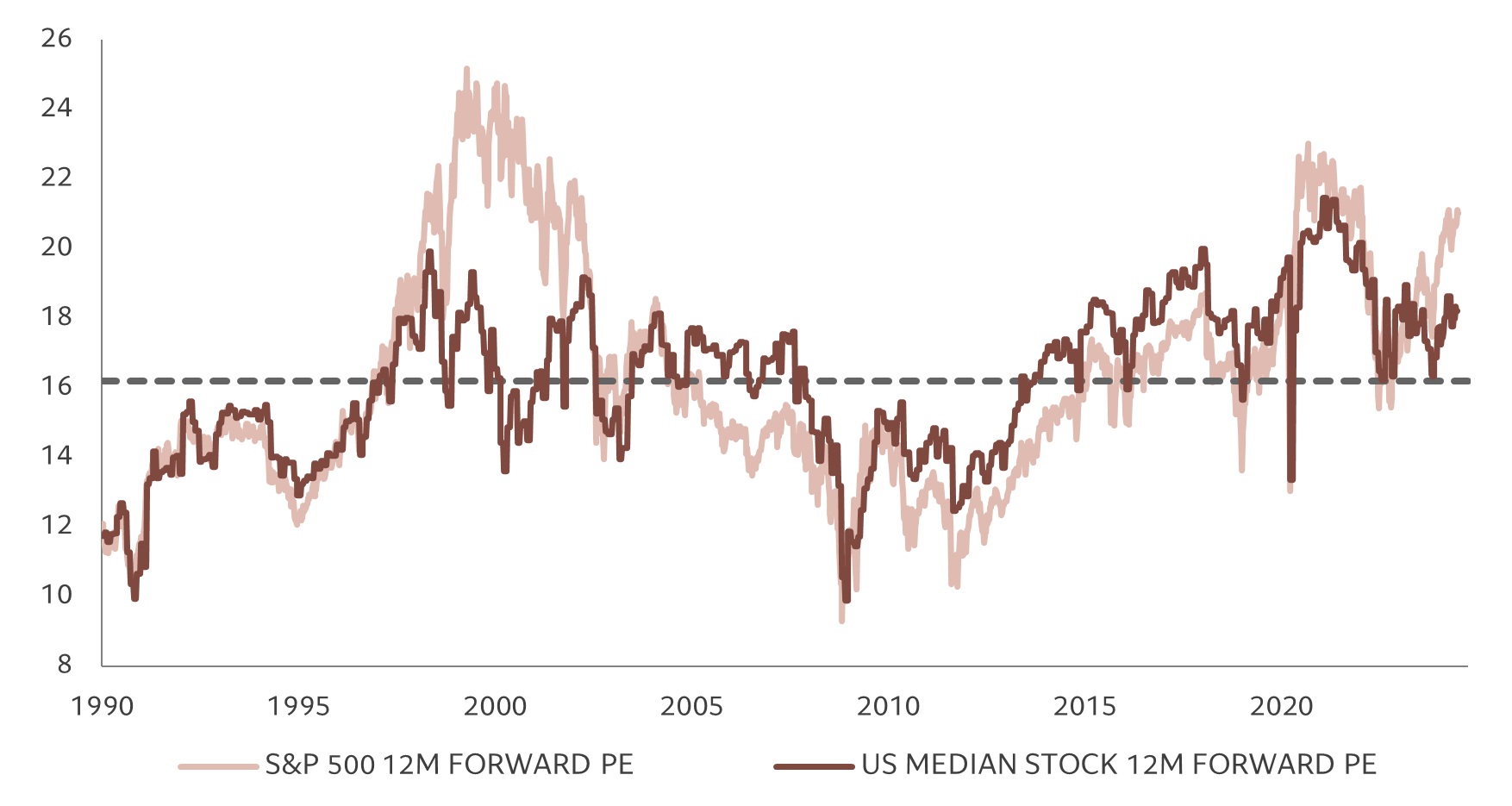

US-Aktienmarkt bewertungsmässig zweigeteilt

Der US-Aktienmarkt hat in den letzten Jahren wiederholt besser performt als die anderen wichtigen globalen Aktienmärkte und macht mittlerweile zwei Drittel der globalen Kapitalisierung aus. So überrascht es nicht, dass die US-Aktien heute deutlich teuer sind als die anderen globalen Aktien. Aber auch im Vergleich zu den letzten 50 Jahren sind die US-Aktien gemessen an dem Kurs/Gewinn-Verhältnis (KGV) von S&P500 mit einem Wert von rund 21x recht hoch (Grafik 2). Da die Titel der sogenannten «Magnificent 7» deutlich höher bewertet sind als die übrigen 493 Titel von S&P500 ist der hohe KGV-Wert des Gesamtmarktes verzerrt. Nimmt man den median Wert liegt das KGV mit etwa 18x zwar immer noch über dem langjährigen Durchschnittswert von 16x, die Überbewertung ist aber deutlich kleiner.

Relativ hohe US-Aktienbewertungen

Aus kurzer und mittlerer Sicht sind nicht die Bewertungen, sondern die Gewinne und die Geldpolitik bestimmend für die Finanzmärkte. Beide Faktoren unterstützen gegenwärtig immer noch die Aktienmärkte. So wachsen die Gewinne der US- und globalen Unternehmen beinahEi im zweistelligen Bereich, während viele Notenbanken inklusiv der Europäischen Zentralbank und der Schweizerischen Notenbank Ihre Leitzinsen bereits gesenkt haben. Für die USA gehen wir davon aus, dass der erste Zinsschritt im Herbst erfolgen wird.

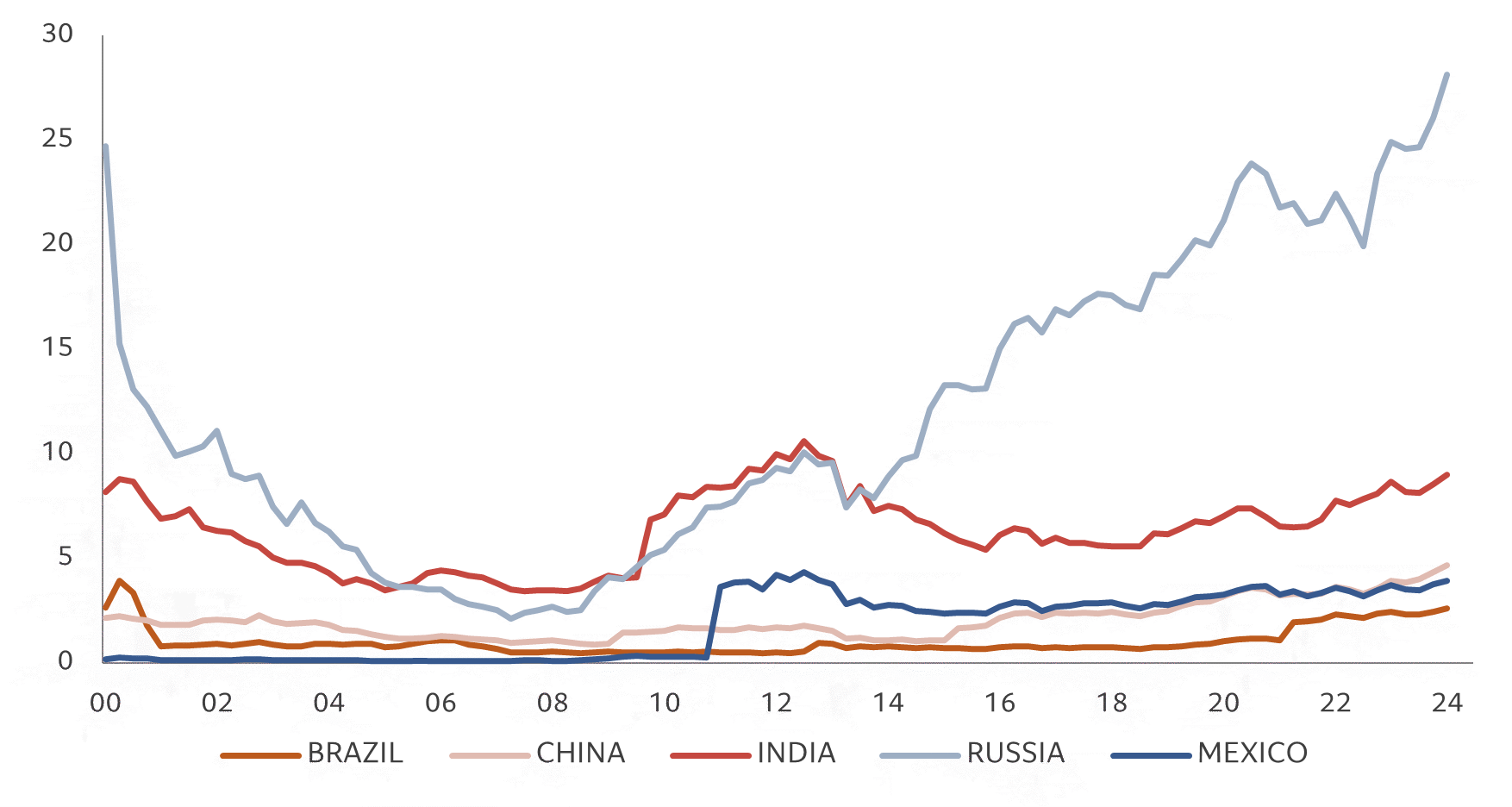

Goldpreis als Gewinner der Geopolitik

Mit einer Performance von über 12% seit Jahresbeginn gehört der Goldpreis zu den grossen Gewinnern des laufenden Jahres. Dies, obwohl im Verlauf dieses Jahres die reale Verzinsung gestiegen ist und der US-Dollar sich aufgewertet hat. Viele Investoren in den westlichen Ländern haben aufgrund der Entwicklung dieser fundamentalen Faktoren ihre Goldpositionen reduziert. Dafür sind aber neue Investorengruppen aufgetreten, welche den Goldmarkt zunehmen bestimmen. Neben den chinesischen Privatinvestoren, welche aufgrund des schwierigen Immobilienumfelds nach neuen Investitions-möglichkeiten suchen sind diese auch die Notenbanken vieler Schwellenländer. Das gilt darunter für Länder wie Brasilien, China, Indien, Mexiko oder nicht überraschend Russland. Ihre Notenbanken haben in den letzten Jahren den Anteil des Goldes an Ihren Reserven zum Teil deutlich erhöht (Grafik 3). Es ist davon auszugehen, dass die geopolitischen Entwicklungen einen wichtigen Einfluss bei diesem Entscheid gespielt haben. Für die Investoren ist dies eine wichtige Information. Zwar ist der Goldpreis sowohl real als auch nominell so teuer wie nur drei Mal zuvor in den letzten sechzig Jahren, was zur Vorsicht raten müsste. Trotzdem spricht die aktuelle geopolitische wie auch die schwierige fiskalische Lage in vielen Ländern fürs Gold.

Gold in Prozent der Zentralbankreserven

Qualitätsaktien bleiben unser Favorit

In unserer Anlagepolitik sind wir weiterhin bei Qualitätsaktien, Titel der Informationstechnologie, im europäischen und im Schweizer Aktienmarkt übergewichtet, während die Aktienquote über unserem Benchmark steht. Bei den Obligationen sind wir vorsichtig gegenüber den Unternehmensanleihen mit einem tiefen Rating, während die Restlaufzeit der global gehaltenen Anleihen derjenigen des Benchmarks entspricht. Bei den Schweizer Obligationen sind wir nach der sehr guten Performance des letzten Jahres untergewichtet. Weiterhin übergewichtet bleiben wir in den Schwellenländeranleihen, welche von den höheren Realzinsen und dem Inflationsrückgang in vielen Ländern profitieren sollten.