Restriktivere Geldpolitik erhöht Konjunktur- und Marktrisiken

Die Konjunkturkräfte werden zunehmend schwächer, doch noch ist der Konsum recht stabil. Anleger sehen sich mit starken Verlusten an globalen Finanzmärkten konfrontiert.

Ausgehend von einer weiteren Verschärfung des geldpolitischen Kurses in den USA und anderswo kam es im September zu starken Verlusten an den globalen Finanzmärkten. Sämtliche Anlageklassen haben Verluste erlitten, darunter auch die globalen Obligationenmärkte, welche zwischen 2% und 5% einbüssten. Beim globalen Aktienmarktindex von MSCI betrug die Preiskorrektur über 8%. Bei allen Anlageklassen ist das Volatilitätsniveau im historischen Vergleich hoch, dies gilt aber insbesondere für die Obligationen.

Anastassios Frangulidis, Chefstratege, Pictet Asset ManagementWir sind untergewichtet in Aktien und behalten innerhalb des Aktienportfolios hohe Positionen in defensiven Sektoren wie Versorger und nicht- zyklische Konsumgüter oder defensiveren Aktienmärkten wie dem Schweizer Aktienmarkt.

Konjunkturkräfte werden zunehmend schwächer

Die US-Konjunktur hat sich im Verlauf dieses Jahres deutlich abgeschwächt. Die kürzlich revidierten Daten für das zweite Jahresquartal zeigen einen Rückgang der Wirtschaftsleistung um 0.6% gegenüber dem ersten Quartal des Jahres. Dabei leiden die Investitionstätigkeit und insbesondere der Wohnbau stark unter dem Zinsschock dieses Jahres (Grafik 1).

Grafik 1: US-Wohnbau unter Druck

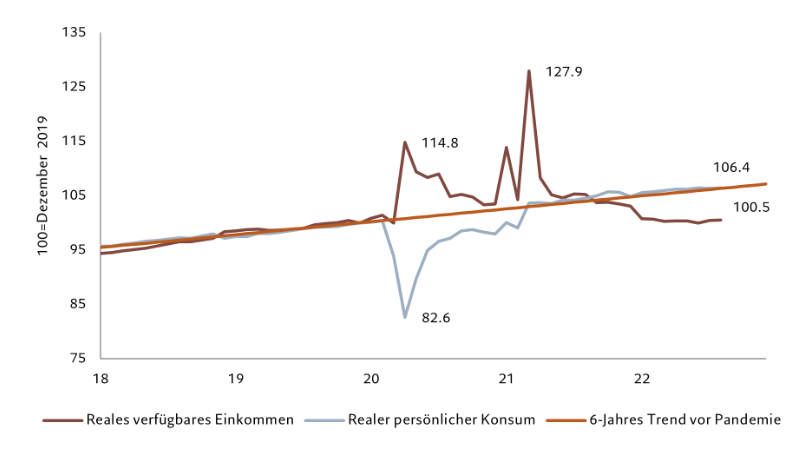

Während die Konsumausgaben für Güter ebenfalls fallen, zeigt die Nachfrage nach Dienstleistungen keine Zeichen der Schwäche. Folglich bleibt auch der gesamte private Konsum recht stabil (Grafik 2).

Grafik 2: Konsum trotz tieferem Einkommen recht stabil

Dies, obwohl die Zinsbelastung steigt und die Nettovermögenssituation aufgrund der fallenden Kurse an den Finanzmärkten sinkt. Zudem ist das real verfügbare Einkommen im letzten Jahr deutlich gesunken, wie die zuvor erwähnte Grafik zeigt. Für diese sonst unübliche Konsumentwicklung gibt es zwei Erklärungen: Erstens die lange Covid-Periode mit wiederholten Lockdowns und der damit verbundene Nachholbedarf haben einige Dienstleistungen wie den Tourismus in diesem Jahr beflügelt. Zweitens haben die Haushalte aufgrund der tiefen Ausgaben während der Covid-Phase und der Einkommenstransfers seitens der US-Regierung hohe Ersparnisse gebildet, welche jetzt ausgegeben werden. Beide Effekte verlieren aber zunehmend an Bedeutung. Damit steigt das Risiko einer Rezession auch im Konsumbereich im Verlauf des nächsten Jahres.

Restriktivere Geldpolitik erhöht Konjunktur- und Marktrisiken

Sowohl unter vielen Vertreter der Notenbanken als auch bei vielen Marktteilnehmer setzt sich die Überzeugung durch, dass die starke geldpolitische Stimulierung der vergangenen Jahre zu einer «monetären» Inflation geführt hat, welche durch eine schnelle Reduktion der Überschussliquidität unter Kontrolle gebracht werden kann. Bereits heute haben wir eine Reduktion des globalen Geldmengenangebots um 7 Trillionen US-Dollar gesehen. Das entspricht einem Drittel des US-amerikanischen Bruttoinlandproduktes. Eine solche Verschärfung des monetären Umfeldes führt zu negativen Auswirkungen auf die globale Kreditvergabe und damit auf die globale Konjunktur. Zudem erhöht sie die Wahrscheinlichkeit eines Unfalls an den Finanzmärkten mit Folgen für die Stabilität des Finanzsystems. Dies insbesondere in Ländern, in welchen die Fiskal- und Geldpolitik nicht koordiniert ist, ist das Risiko gross.

Anlagepolitik bleibt defensiv ausgerichtet

Wir haben in diesem Monat keine wesentliche Änderung unserer Anlagepolitik vorgenommen und bleiben weiterhin defensiv ausgerichtet. Die Verschlechterung der Wachstumsperspektiven im Zusammenhang mit der restriktiveren Haltung der US-Notenbank sind die wichtigsten Gründe unserer Positionierung. Wir sind untergewichtet in Aktien und behalten innerhalb des Aktienportfolios hohe Positionen in defensiven Sektoren wie Versorger und nicht- zyklische Konsumgüter oder defensiveren Aktienmärkten wie dem Schweizer Aktienmarkt. Zudem investieren wir in die als «Quality growth» geltenden Aktien des US-amerikanischen Informationstechnologie Sektors. Bei den globalen Obligationen sind wir vor allem in US-Treasuries investiert. Dagegen wird die Untergewichtung der Schweizer Obligationen zugunsten der Liquidität vorerst beibehalten. Zuletzt haben die chinesischen Anleihen zwar an Attraktivität verloren, sie offerieren aber trotzdem weiterhin einen positiven Realzins und sind deshalb noch Teil unseres Portfolios.