Die turbulente erste Hälfte des Jahres geht zu Ende

Der Juni war ein weiterer schwieriger Monat für die globalen Finanzmärkte. Für einmal zeigten sich aber die Rohstoffe, welche im Schlepptau der Erdölpreiskorrektur in dieser Periode mehr als 13% nachgaben, als Hauptverlierer des Monats. Allerdings war das Bild bei den Aktien nicht viel besser.

Der globale Aktienindex von MSCI erfuhr eine sehr starke Monatskorrektur von 8%. Die defensiven Sektoren Gesundheit und nicht zyklische Konsumgüter verzeichneten «nur» leichte Verluste von etwa 2%. Bei allen anderen Sektoren betrug die Korrektur 6% oder mehr. Bei den Energiewerten und Grundstoffen betrug sie sogar 15%. Das ist ein Zeichen dafür, dass die Inflationsängste der Investoren zunehmend durch Wachstumsängste abgelöst werden.

Globales Konjunkturbild verschlechtert sich weiter

Der starke Inflationsanstieg ist zu einem bedeutenden Teil durch die Lockdowns in China und den damit verbundenen Störungen bei den globalen Lieferketten sowie durch den starken Anstieg der Energie- und Nahrungsmittelpreise verursacht worden. Bei den letzteren hat der Krieg in der Ukraine eine bedeutende Rolle gespielt. Die negativen Folgen dieser Entwicklung sind weltweit zu spüren. Für die Konsumenten bedeutet dies ein tieferes verfügbares Einkommen. Je grösser der Anteil der Ausgaben in den oben erwähnten Bereichen, je heftiger die Reduktion des Realeinkommens. In afrikanischen Ländern wie Ägypten oder Algerien müssen breite Teile der Bevölkerung ihre diskretionären Ausgaben massiv kürzen, um den Erwerb der viel teurer gewordenen Nahrungsmittel zu finanzieren. Die Verschlechterung der realen Einkommensentwicklung hat zu einem markanten Rückgang der Konsumentenstimmung geführt.

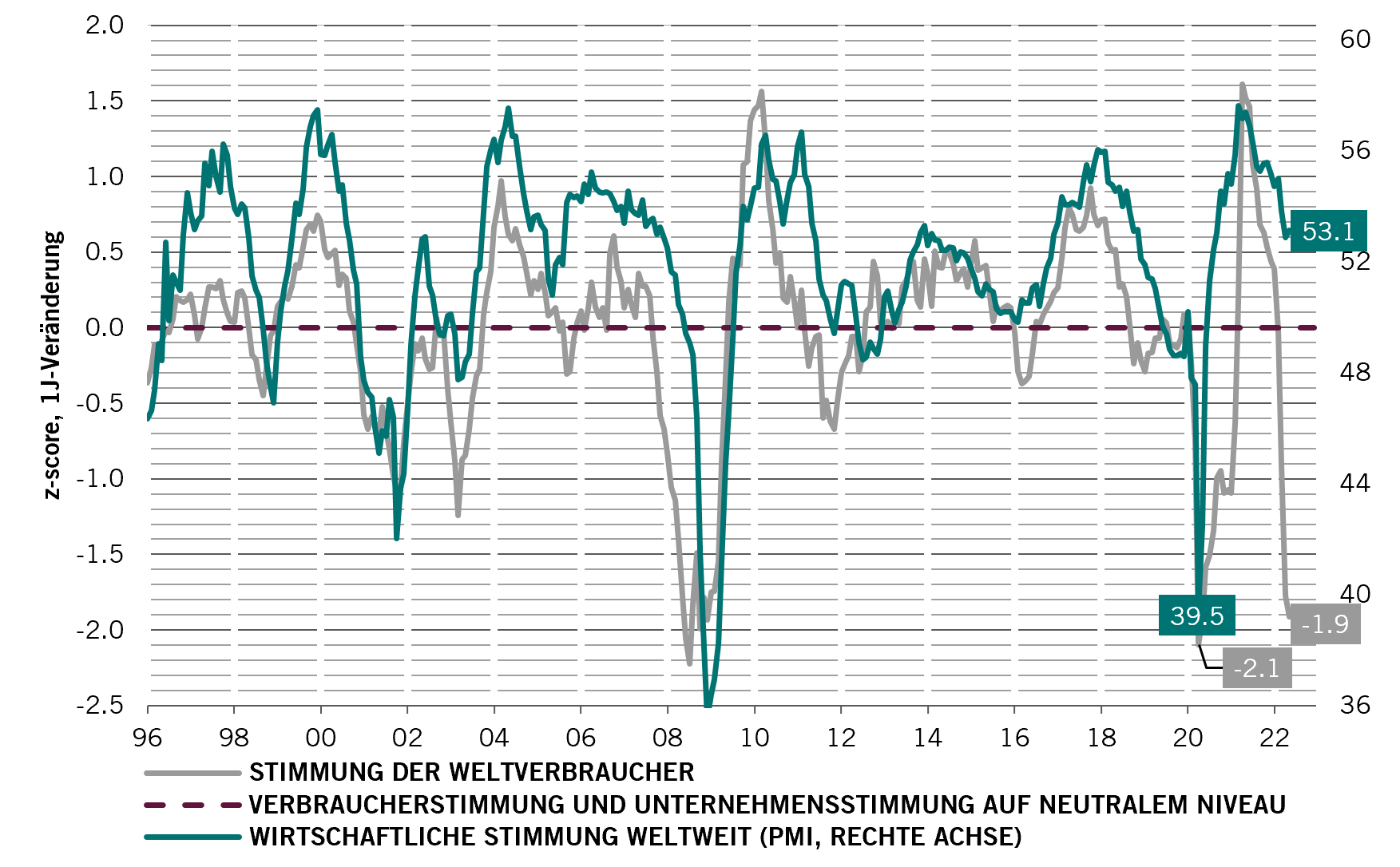

Grafik 1: Konsumentenvertrauen weltweit bricht ein

Wie Grafik 1 zeigt, befindet sich das globale Konsumentenvertrauen auf einem vergleichbaren Niveau wie wir es während der Finanzmarkt- oder Covidkrise gesehen haben. Aufgrund der hohen Ersparnisse, welche die Haushalte haben und jetzt verwenden, bleiben die Konsumausgaben vorerst noch recht stark. Das Unternehmensvertrauen befindet sich auf höherem Niveau, zeigt aber ebenfalls Zeichen der Schwäche. Der durch die höheren Zinsen verursachter Anstieg der Refinanzierungskosten sowie der zunehmende Margendruck wird die Stimmung bei den Unternehmen in den nächsten Monaten negativ beeinflussen. Somit verschlechtern sich die Aussichten für die globale Konjunktur weiter.

Anastassios Frangulidis, Leiter Multi Asset, Pictet Asset ManagementWir sind untergewichtet in Aktien und behalten innerhalb des Aktienportfolios hohe Positionen in defensiven Sektoren wie Versorger und nicht-zyklische Konsumgüter oder defensiveren Aktienmärkten wie dem Schweizer Aktienmarkt.

Eine turbulente erste Hälfte des Jahres geht zu Ende

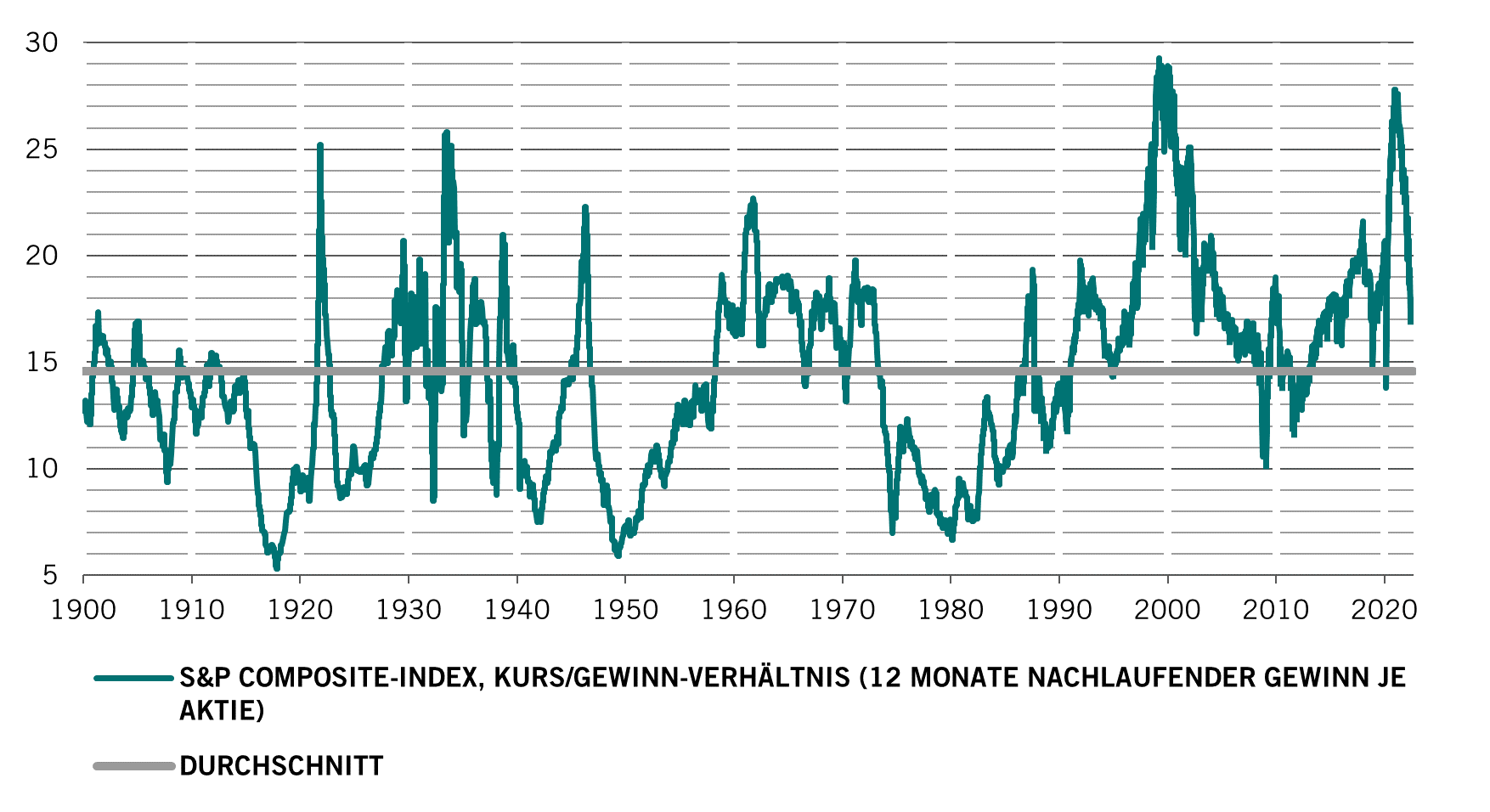

Die erste Hälfte dieses Jahres war von der massiven Veränderung der geldpolitischen Erwartungen geprägt. Ging der Markt noch im November 2021 davon aus, dass der Fed-Funds Satz in den USA per Ende Dezember 2022 bei 50 Basispunkte sein würde, liegen die aktuellen Schätzungen bei etwa 3.25%. Diese Erwartungsanpassung hat zu einer Erhöhung aller Segmente der Zinskurve geführt, wobei es aufgrund des stärkeren Anstiegs der kurzfristigen Zinsen gleichzeitig zu einer Verflachung der Zinskurve gekommen ist. Somit realisieren die Investoren zunehmend, dass die US- und andere Notenbanken die Bekämpfung der hohen Inflation bzw. der hohen Inflationserwartungen als Prioritär betrachten und dafür bereit sind Wachstumseinbussen in Kauf zu nehmen. Der Zinsanstieg hat mit Ausnahme der Rohstoffe zu einem Preisrückgang aller Anlageklassen geführt. Somit waren die Diversifikationsmöglichkeiten stark limitiert. Bei den globalen und US-amerikanischen Aktien, welche in der ersten Hälfte des Jahres mehr als 20% ihres Wertes verloren, war die Bewertungskorrektur sehr ausgeprägt. Grafik 2 zeigt, dass ein so starker Rückgang des Kurs-Gewinn-Verhältnis (KGV) in den USA, wie derjenige der letzten Monaten, seit 1950, ein recht seltenes Phänomen darstellt.

Grafik 2: Massive Bewertungskorrektur in sehr kurzer Zeit

Die gute Nachricht dabei ist, dass gemäss unseren Modellen die Bewertungsanpassung zum grossen Teil abgeschlossen ist. Die weniger gute Nachricht ist, dass die Gewinnprognosen der Analysten in den nächsten Monaten zum schlechteren revidiert werden. Das wird die US und die globalen Aktienmärkte weiterhin belasten.

Anlagepolitik in Zeiten einer restriktiver werdenden Fed

Die Verschlechterung der Wachstumsperspektiven im Zusammenhang mit dem hohen Preisdruck und der restriktiveren Haltung der Notenbank spricht weiterhin für eine defensive Anlagepolitik. Wir sind untergewichtet in Aktien und behalten innerhalb des Aktienportfolios hohe Positionen in defensiven Sektoren wie Versorger und nicht-zyklische Konsumgüter oder defensiveren Aktienmärkten wie dem Schweizer Aktienmarkt. Bei den globalen Obligationen bauen wir unsere Positionen laufend auf. Dagegen wird die Untergewichtung der Schweizer Obligationen zugunsten der Liquidität vorerst beibehalten. Zuletzt haben die chinesischen Anleihen zwar an Attraktivität verloren, sie offerieren aber trotzdem weiterhin einen positiven Realzins und sind deshalb noch Teil unseres Portfolios.