Globale Konjunktur schwächt sich ab

Die Stimmungsindikatoren sowie die reale Daten haben sich in den letzten Wochen verschlechtert. Einiges spricht dafür, dass sich die US-Konjunktur Mitte nächsten Jahres in der Rezession befindet.

Nach einem starken Juli war der August für die globalen Finanzmärkte ein weniger guter Monat. Während die globalen und Schweizer Obligationenmärkte bereits zu Monatsbeginn klare Korrekturen erfuhren, blieb die Preisentwicklung bei den meisten globalen Aktienmärkten vorerst positiv, drehte aber gegen Ende des Monats in den negativen Bereich. Die als «hawkish» geltende Rede vom Fed Präsident Jerome Powell im Rahmen des Jackson Hole Forums spielte dabei eine bedeutende Rolle. Mit Ausnahme der Rohstoff- oder rohstoffnahen Märkte bleibt damit die Performance fast aller Anlageklassen seit Jahresbeginn im negativen Bereich.

Anastassios Frangulidis, Leiter Multi Asset, Pictet Asset ManagementEiniges spricht dafür, dass sich die US-Konjunktur vor Mitte nächsten Jahres in einer Rezession befinden wird.

Globales Konjunkturbild verschlechtert sich

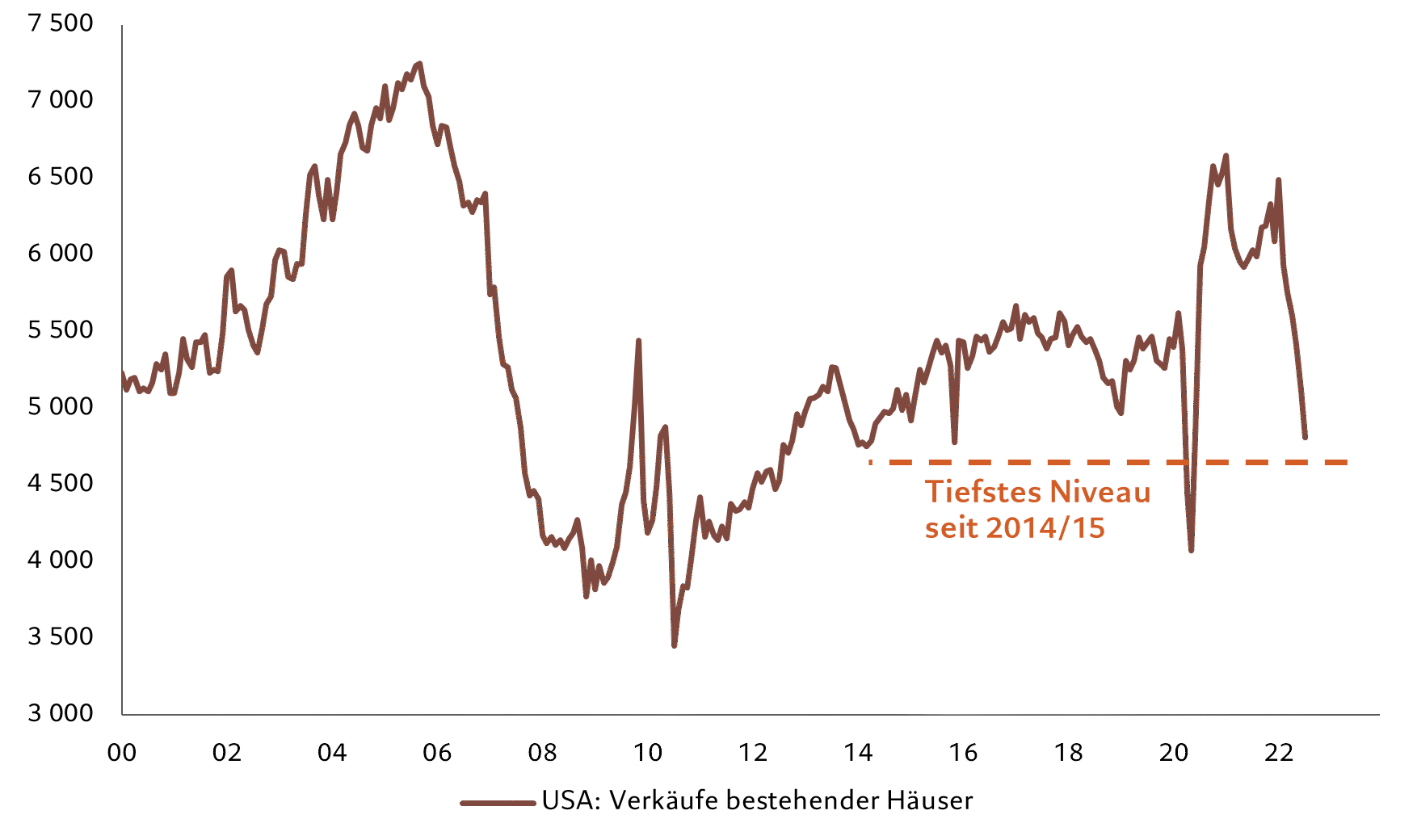

Die globalen Konjunkturdaten haben sich in den letzten Wochen verschlechtert. Dies gilt nicht nur für die Stimmungsindikatoren, welche sich zunehmend dem rezessiven Niveau nähern, sondern auch für viele reale Daten, auch wenn diese vorerst auf relativ hohem Niveau bleiben. In den USA hat die restriktivere Haltung der Notenbank die Kosten bei der Kreditaufnahme erhöht. Dies hat negative Folgen für viele Bereiche der Konjunktur. Der als frühzyklisch geltende Immobilienmarkt weist bereits klare Zeichen der Korrektur auf. So ist die Anzahl der Hauskäufe massiv gesunken (Grafik 1).

Grafik 1: Rückläufige Anzahl der Hauskredite:

Die höheren Zinsen beginnen aber auch die Investitionsbereitschaft der Unternehmen zu beeinflussen. Folglich gehen wir davon aus, dass der bisher robuste Arbeitsmarkt in den nächsten Monaten erste bedeutende Zeichen einer Verschlechterung zeigen wird. Spätestens dann wird die Konsumfreudigkeit der US-amerikanischen Haushalte klare Risse zeigen. Einiges spricht dafür, dass sich die US-Konjunktur vor Mitte nächsten Jahres in einer Rezession befinden wird.

Fällt die Inflation stark genug?

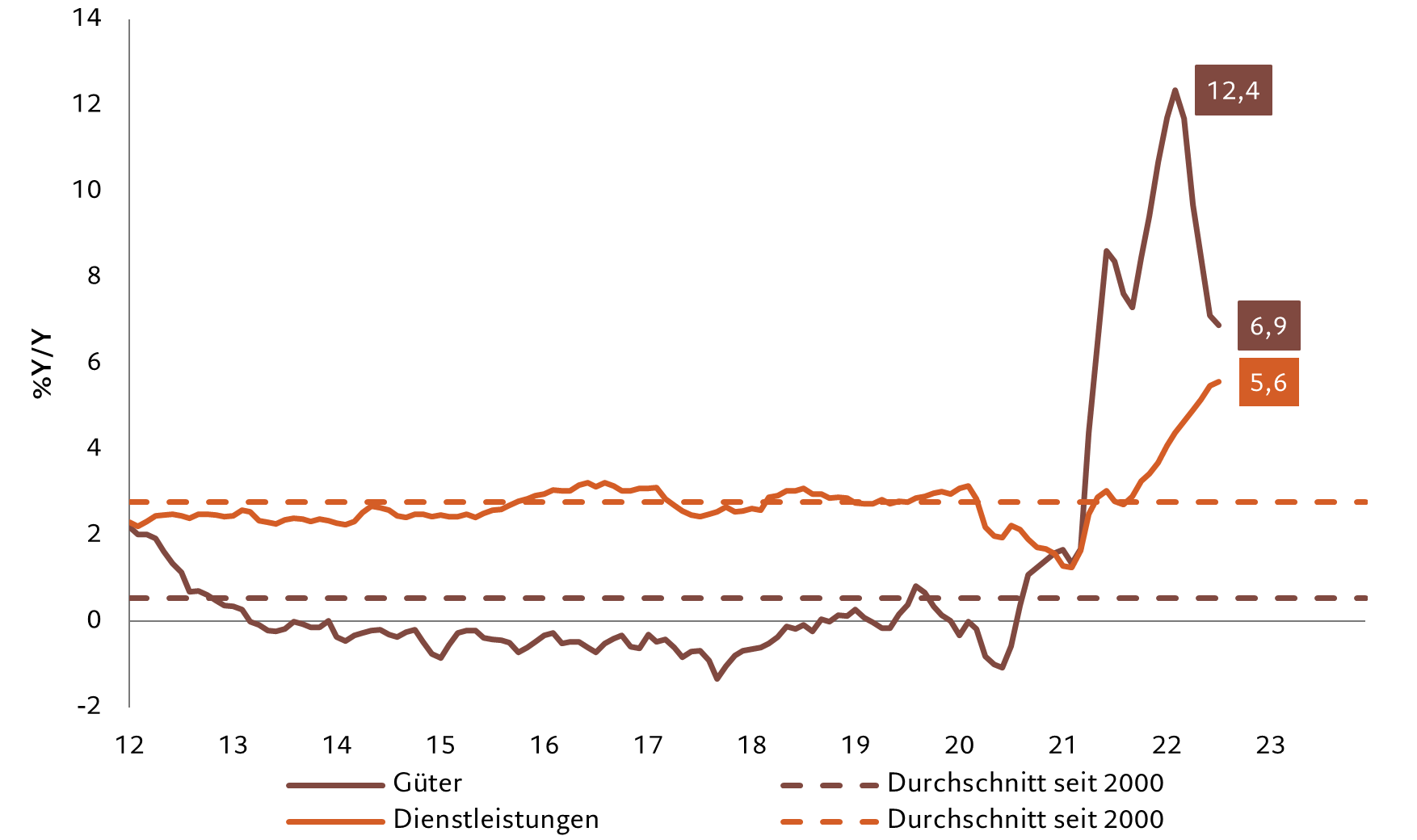

Die bereits im letzten Jahr stark steigende Inflation war der Auslöser des Zinsanstiegs sowie der Stimmungsverschlechterung bei Konsumenten, Unternehmen und Investoren. Sehr ausgeprägt war der Preisanstieg bei den Gütern, welche bereits während der Lockdown-Periode vor allem virtuell stark nachgefragt wurden. Diese Nachfrage wurde durch die hohen Einkommenszuflüsse seitens der US-Regierung gestärkt. Dagegen waren die Gütertransporte und -produktion durch Covid negativ beeinflusst, was schliesslich zum starken Preisanstieg führte (Grafik 2). Dieser scheint jetzt nachzulassen, da sich die Covid-Folgen für das Angebot der Güter verbessert, während sich die Nachfrage der Konsumenten zugunsten der Dienstleistungen verschiebt.

Grafik 2: Unterschiedliche Preisentwicklung:

Es ist eine vernünftige Annahme, einen Inflationsrückgang in den nächsten Monaten aufgrund eines weiteren Rückgangs der Güterpreise zu erwarten. Ein nachhaltiger Rückgang kann aber nur erfolgen, wenn die Nachfrage nach Dienstleistungen klar nachlässt. Dies wird nur gelingen, wenn die Geldpolitik ihren restriktiveren Kurs weiterführt.

Anlagepolitik weiterhin defensiv ausgerichtet

Die Verschlechterung der Wachstumsperspektiven im Zusammenhang mit der restriktiveren Haltung der US-Notenbank spricht weiterhin für eine defensive Anlagepolitik. Wir sind in Aktien untergewichtet und behalten innerhalb des Aktienportfolios hohe Positionen in defensiven Sektoren wie Versorger und nicht- zyklische Konsumgüter oder defensiveren Aktienmärkten wie dem Schweizer Aktienmarkt. Zudem haben wir in den letzten Wochen unsere Positionen in die als «Quality Growth» geltenden Aktien des US-amerikanischen Informationstechnologie-Sektors erhöht. Bei den globalen Obligationen haben wir unsere Positionen in den letzten Monaten aufgebaut. Dagegen wird die Untergewichtung der Schweizer Obligationen zugunsten der Liquidität vorerst beibehalten. Zuletzt haben die chinesischen Anleihen zwar an Attraktivität verloren, sie offerieren aber trotzdem weiterhin einen positiven Realzins und sind deshalb noch Teil unseres Portfolios.