Handlungsspielraum der Notenbanken wird kleiner

Die Nachfrageseite vieler Volkswirtschaften bleibt robust, während die Inflationskräfte hartnäckiger sind als zuvor gedacht. Wie werden die Notenbanken reagieren?

Der Oktober war für die globalen Aktienmärkte ein sehr guter Monat. So hat der globale Aktienindex von MSCI um 5% zugelegt. In dieser Grössenordnung lag auch die Performance vieler regionaler Märkte wie der US-amerikanische, europäische oder des Schweizer Aktienmarkt. Dagegen haben die globalen Anleihenmärkte einen weiteren schwierigen Monat in diesem Jahr erlebt. Die Performance des Schweizer Obligationenmarkts – SBI AAA-BBB als Referenz – betrug -1%. Damit sind die bereits bestandenen Verluste des Jahres weiter ausgeweitet und betragen mittlerweile 2.4%.

Globale Wachstumsdynamik hat etwas nachgelassen

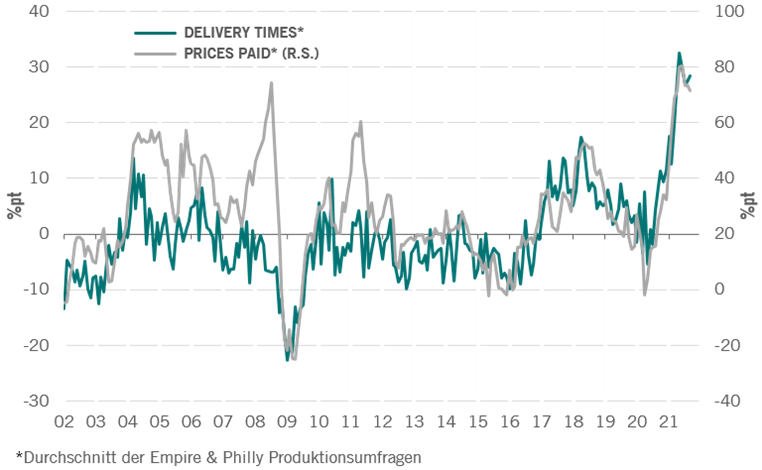

Nach einem fulminanten Start ins neue Jahr haben die Konjunkturkräfte in den USA im dritten Quartal des Jahres nachgelassen. So ist das US-Bruttoinlandsprodukt in dieser Periode um «nur» 2% annualisiert gewachsen. Dies lässt sich zu einem bedeutenden Teil auf die -wahrscheinlich vorübergehenden- Probleme bei der Angebotsseite der Volkswirtschaft und insbesondere bei der Produktion von dauerhaften Konsumgütern, wie Autos, erklären. Dort ist es zu einem deutlichen Anstieg der Lieferzeiten und der Preise gekommen. Grafik 1 macht die Problematik mit Hilfe des Philly Fed und Empire Manufacturing Index deutlich.

Anders als in den USA und China, welches bereits zu Jahresbeginn Zeichen der konjunkturellen Schwäche zeigte, welche weiterhin anhalten, war das Wachstum in der Euro-Zone im dritten Quartal des Jahres gleich stark wie im Vorquartal. Nun muss man davon ausgehen, dass die höheren Energiepreise und die Schwierigkeiten bei der Lieferung vieler Vorleistungsgütern für die europäischen Industrieunternehmen, das europäische Wachstum ebenfalls etwas bremsen werden.

Handlungsspielraum für eine expansive Geldpolitik wird kleiner

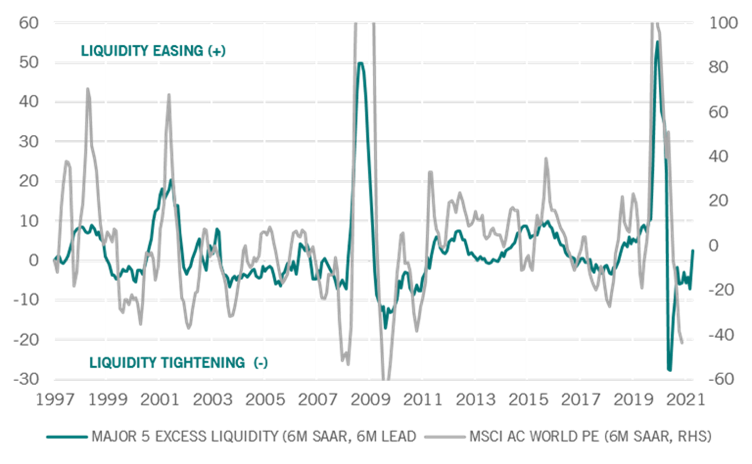

Wir leben seit dem Ausbruch der COVID-Krise in einem Umfeld reichlich vorhandener Liquidität. Ende letzten Jahres hat die Überschussliquidität, welche als die von der realen Wirtschaft nicht beanspruchte Liquidität der Notenbanken definiert wird, sogar historische hohe Werte erreicht (Grafik 2). Die Notenbanken haben lange Zeit keine Restriktionen bei der Umsetzung dieser Liquiditätspolitik gehabt. Die Produktionslücke war in fast allen Ländern stark negativ und die Inflationserwartungen tief. Nun bewegen wir uns zunehmend zu einem neuen Umfeld, in welchem der Handlungsspielraum der Notenbanken eine sehr expansive Geldpolitik zu führen, kleiner wird. Die Nachfrageseite vieler Volkswirtschaften bleibt aufgrund der expansiven Wirkung der Fiskalpolitik und der hohen Ersparnisse des privaten Sektors robust, während die Inflationskräfte hartnäckiger als zuvor gedacht, zu sein scheinen; folglich sind die langfristigen Inflationserwartungen gestiegen. Mehrere Notenbanken haben deshalb ihre Liquiditätsprogramme reduziert oder ausgesetzt.

Andere, wie das Federal Reserve werden dies in nächster Zeit machen. Die norwegische Notenbank hat sogar aufgrund der dank hoher Erdölpreise boomenden Wirtschaft des Landes den Leitzins erhöht. Ähnliches sollte vor Jahresende in Grossbritannien passieren. Die nachlassende Überschussliquidität hat bereits im Verlauf dieses Jahres zu einem Rückgang der Kurs/Gewinn-Verhältnis geführt. Dieser ist besonders ausgeprägt in Liquiditäts- und zinssensitive Bereiche des Aktienmarktes. Dass sich die Aktienmärkte in diesem Umfeld behaupten können, hat mit der starken Entwicklung der Unternehmensgewinne zu tun. Sollte diese nachlassen wird das Umfeld für den Aktienmarkt schwieriger.

Stärker Gewichtung von zyklischeren Marktsegmenten

Der Anstieg der langfristigen Zinsen im Zusammenhang mit der robusten Nachfrage der Konsumenten hat uns dazu bewegt unsere Investitionen in Finanztitel sowie in zyklischen Konsumgütern zu erhöhen. Wir bleiben weiterhin neutral gewichtet bei den Aktien und stark untergewichtet bei den Obligationen, insbesondere bei den Schweizer Obligationen. Dagegen sind wir weiterhin in chinesischen Anleihen sowie bei den alternativen Anlagen übergewichtet.