Muss die SNB dieses Jahr den Leitzins nun doch erhöhen?

Der Iran-Krieg zeigt trotz Waffenstillstand zunehmend wirtschaftliche Folgen. Entsprechend wächst bei Anlegern die Sorge, dass die Inflation wieder an Fahrt gewinnt – und die Notenbanken reagieren müssen.

Der starke Anstieg der Energiepreise hat die Erwartungen an die Geldpolitik verändert. Auch einzelne industrielle Grundprodukte sind zuletzt deutlich teurer geworden. Trotz des vereinbarten Waffenstillstands dürfte es Monate dauern, bis sich die Lieferketten vollständig normalisieren.

Christoph Sax, Chief Investment Officer, VZ VermögensZentrumEin akuter Handlungsbedarf für eine Zinserhöhung zeichnet sich bislang nicht ab.

An den Finanzmärkten gehen die Investoren deshalb davon aus, dass die Notenbanken ihre Geldpolitik etwas straffen könnten, um neue Inflationsrisiken einzudämmen. In der Schweiz wird zunehmend spekuliert, dass die Schweizerische Nationalbank (SNB) den Leitzins von 0 auf 0,25 Prozent anheben könnte.

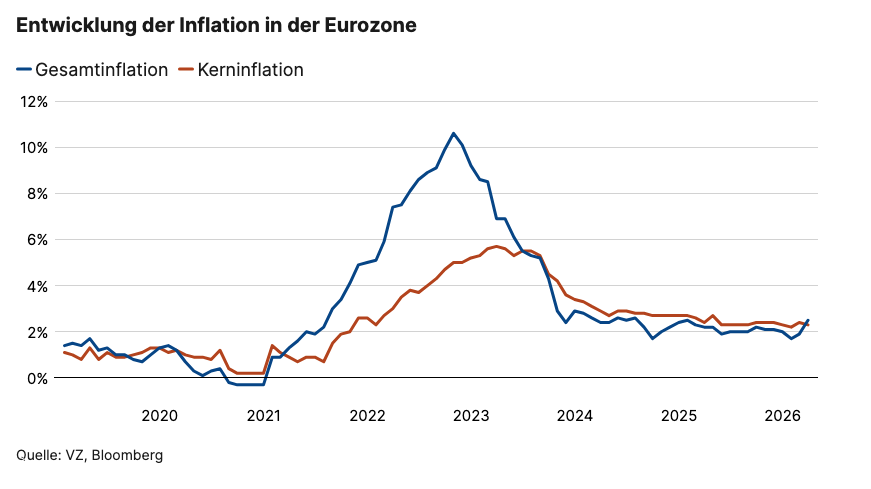

Ob es so weit kommt, ist allerdings fraglich. Der Inflationsdruck bleibt in der Schweiz bislang überschaubar. Gemäss Bundesamt für Statistik stieg die Jahresteuerung der Konsumentenpreise im März zwar von 0,1 auf 0,3 Prozent (vgl. Grafik). Haupttreiber waren – erwartungsgemäss – höhere Preise für Öl und Treibstoffe. Gleichzeitig gingen die Preise in der Hotellerie sowie bei Mietwagen und Carsharing zurück. Die Kerninflation, welche stark schwankende Komponenten wie Energie und Nahrungsmittel ausklammert, verharrte dagegen bei 0,4 Prozent.

Ein genauerer Blick in die Daten legt nahe, dass sich der jüngste Preisschub bei Benzin und Diesel noch nicht vollständig im Konsumentenpreis-Index niedergeschlagen hat. Der Erhebungszeitpunkt dürfte dabei eine Rolle gespielt haben: An den Tankstellen fielen die Preisanstiege gegen Monatsende kräftiger aus. Auch indirekte Effekte auf andere Waren und Dienstleistungen dürften erst im April voll sichtbar werden. Ein weiterer leichter Anstieg der Inflation ist daher wahrscheinlich. Im internationalen Vergleich bleibt die Teuerung in der Schweiz jedoch wesentlich moderater als in der Eurozone oder in den USA. Die Stärke des Frankens dämpft die Preise vieler Importgüter.

Insgesamt dürfte die Inflation in der Schweiz deshalb auf absehbare Zeit unter 1 Prozent bleiben – und damit klar im Zielbereich der SNB. Ein akuter Handlungsbedarf für eine Zinserhöhung zeichnet sich somit bislang nicht ab.