Trotz Gegenwind – der Aufschwung setzt sich fort

Die Anzeichen, dass die steilste Phase des Konjunkturaufschwungs hinter uns liegt, nehmen zu. Doch diese Erkenntnis darf nicht überraschen. Denn der Schwung aus den Tiefen der Krise muss logischerweise an Antriebskraft verlieren, um wieder auf die normale Spur einzumünden.

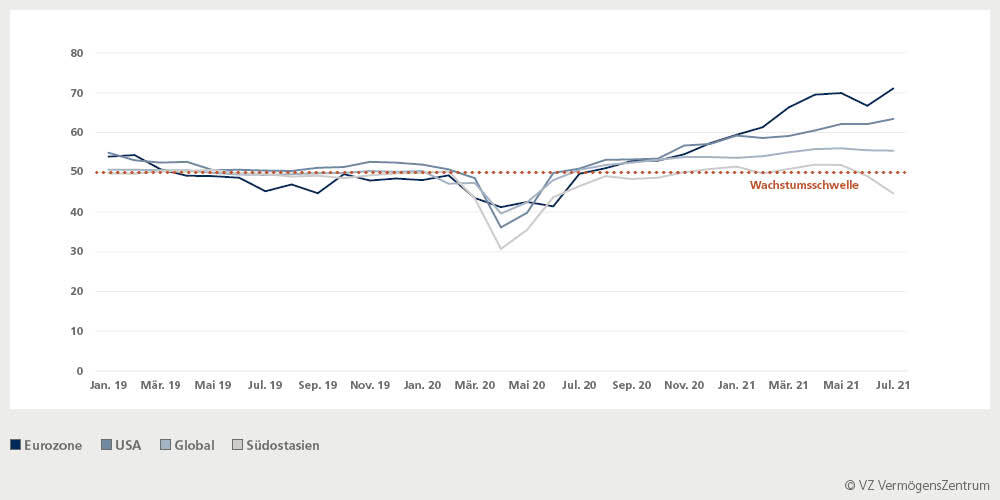

Das Virus erfasste Asien letztes Jahr zuerst. Nun sind auch die asiatischen Regionen jene, die sich konjunkturell als erste wieder abzukühlen beginnen. Die Einkaufsmanager-Indizes (PMI) zeigen, dass die wirtschaftliche Dynamik in der jüngsten Zeit in vielen Regionen nachlässt. In den Industrieländern erfolgt diese Verlangsamung aber auf Ständen, die eine Boomphase signalisieren. So liegen eine Mehrzahl der Indexwerte Nordamerikas und Europas auf noch über 60 Punkten – ein Wert der auf äusserst solide Wachstumsaussichten hinweist. Der globale Einkaufsmanager-Index für den August ist den dritten Monat in Folge gefallen und liegt nur noch wenig über dem Stand vom Februar. Insbesondere die Verlangsamung in Asien ist für den Trend verantwortlich. Mit 54,1 Punkten notiert der weltweite Gradmesser aber noch deutlich über der Wachstumsmarke von 50 (siehe Grafik).

Wirtschaftliche Dynamik lässt etwas nach

In Fernost trübt sich das Konjunkturbild ein. Dafür gibt es mehrere Gründe. Die ausgesprochen exportorientierten Länder Japan und Südkorea liegen nur noch knapp über der Wachstumsschwelle. Die Lieferengpässe in der Halbleiterindustrie bremsen hier die Dynamik empfindlich. Die jüngsten, gewohnt strengen Massnahmen zur Eindämmung der Pandemie sind neben den Lieferproblemen in China ein Grund für die Abkühlung.

VermögensZentrum (VZ)Vieles spricht dafür, dass sich das wirtschaftliche Wachstum auch in den kommenden Monaten solide entwickeln wird. Aktuell ist der Rückgang vieler Indikatoren vor allem als eine Normalisierung von den kräftigen Nachholeffekten und den Fiskalstimuli zu verstehen.

Die steigenden Preise von Immobilien und Finanzanlagen haben viele mittelständische Haushaltungen vermögender gemacht. Die Zinsen verharren noch längere Zeit auf äusserst tiefen Ständen, die Unternehmensgewinne entwickeln sich sehr gut, die Löhne steigen und die Beschäftigungslage verbessert sich zusehends.

Diese Ausgangslage lässt die zweifellos bestehenden Gefahren in den Hintergrund treten. Eine erhöhte Teuerung kann von der Mehrheit der Haushalte problemlos einige Zeit verkraftet werden, ohne dass sie ihr Konsumverhalten ändern. Und trotz einer verstärkten Ausbreitung der Delta-Variante ist die Lage nicht vergleichbar mit den früheren Wellen der Pandemie. Es drohen kaum noch Lockdowns und Einschränkungen wie in der Vergangenheit. Dazu kommen die Aussichten auf das grosse US-Infrastrukturprogramm und den EU-Wiederaufbaufonds, die ihre stimulierende Wirkung über Jahre hinaus entwickeln werden.

All diese Faktoren werden dazu beitragen, dass sich die Notenbanken in den nächsten Monaten und Jahren graduell aus ihren ultralockeren Programmen zurückziehen können, ohne die Finanzmärkte aus ihrer Bahn zu werfen.