Aktienkurse und Gewinne – wer folgt wem?

Überall am Markt machen sich Rezessionssorgen breit – nur nicht bei den Gewinnschätzungen der Aktienanalysten. Ist das ein Grund zur Hoffnung? Eher nicht.

Ganz Gallien galt einst als von den Römern besetzt. Bis auf ein Dorf, welches erbitterten Widerstand leistete. So sieht es derzeit auch an den Kapitalmärkten aus. Sie werden allenthalben von Rezessionssorgen durchgeschüttelt: Aktien sind in den Bärenmarkt gerutscht; der Kryptomarkt hat drei Viertel von seinem Höchststand eingebüsst, die Risikoaufschläge auf riskantere Unternehmensanleihen haben sich gegenüber Mitte 2021 rund verdoppelt, der vermeintliche Konjunkturindikator Kupfer hat sich seit Ende des ersten Quartals um fast 30 Prozent verbilligt und die Fluchtwährung in unsicheren Zeiten, der Dollar, hat alleine dieses Jahr um zwölf Prozent zugelegt.

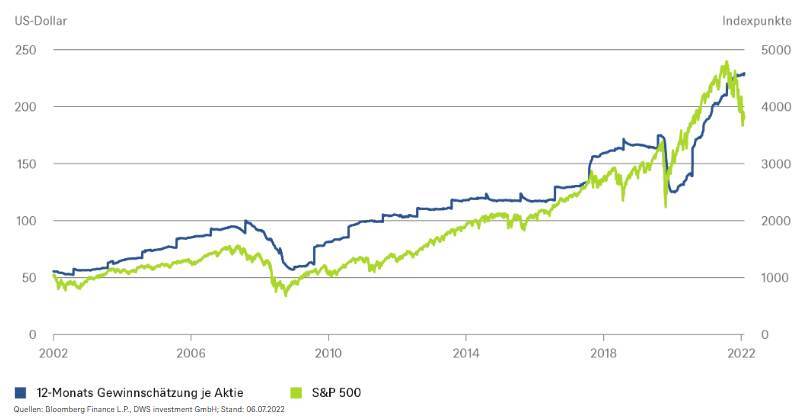

Langfristig gehen Aktienkurse und Gewinne gleiche Wege – wen wundert’s:

Pessimismus allerorten also, doch eine Gruppe bleibt scheinbar unbeeindruckt und leistet weiter Widerstand: die Aktienanalysten. Ihre Gewinnschätzungen für die kommenden zwölf Monate sind erstaunlich stabil – quasi unverändert. Wie die oben stehende Grafik zeigt, führt das zu einer sich öffnenden Schere zwischen Gewinnerwartungen und Kursen. Wie die Grafik ebenfalls zeigt, haben beide Reihen meist irgendwann wieder zusammengefunden. Das verwundert kaum, denn im Wesentlichen bestimmen nur drei Faktoren die Aktienkurse: Gewinne, Gewinnwachstum und Zinsumfeld. Schaut man sich das fundamentale Umfeld an, dann müsste schon bei vielen unsicheren Punkten jeweils das optimistischste Szenario eintreffen, damit sich die Kurse wieder den Gewinnschätzungen annähern.

Thomas Bucher, Aktienstratege, DWSWir rechnen im Basisszenario in den Industrieländern nicht mehr mit einem Gewinnwachstum im kommenden Jahr.

Ein Grund für den Optimismus der Analysten dürfte daran liegen, dass sie sich stark an den Aussagen der Firmen orientieren. Diese antizipieren konjunkturelle Wendepunkte allerdings nur selten. Ein anderer Grund liegt dieses Jahr in dem starken Anstieg der Energiepreise. Auf globaler Ebene führt das dazu, dass die 2022er Gewinnschätzungen für den Energiesektor im ersten Halbjahr um 40 Prozent angehoben wurden. Im Materialsektor lag das Plus immerhin noch bei über zehn Prozent. Zusammen mit dem Industrie- und dem IT-Sektor gehören sie zu den vier Sektoren mit positiven Gewinnrevisionen. Dem gegenüber stehen sieben Sektoren mit (moderaten) negativen Anpassungen. Es wäre überraschend, wenn sich dieses Verhältnis nicht zum Schlechteren verändern sollte.