Hartnäckige Inflation, ein globales Problem

Zu Beginn des Jahres hatten wir anhaltende Inflation, angespannte Arbeitsmärkte und steigende Leitzinsen als zentrale Themen benannt. Daran hat sich auch zur Jahresmitte nichts geändert: Die Volkswirtschaften der Industrieländer haben sich als robust erwiesen. Die Lage an den Arbeitsmärkten ist weiterhin angespannt, weshalb die Inflation langsamer zurückgeht als erwartet. Der Lohndruck lässt nach, bleibt aber insbesondere im Dienstleistungssektor bestehen. Die Zentralbanken mussten daher die Leitzinsen etwas stärker anheben, als wir es ursprünglich erwartet hatten.

Wir rechnen damit, dass die Zentralbanken im Kampf gegen die Inflation weitere Fortschritte machen werden. Allerdings müssen sie dazu die Zinsen länger hochhalten, weshalb wir in den kommenden Monaten eine Konjunkturabkühlung erwarten.

Sind die letzten Meter die schwersten?

Die Zentralbanken machen Fortschritte bei der Inflationsbekämpfung, doch noch sind sie nicht am Ziel. Wir gehen davon aus, dass die Kerninflation, also die Inflationsrate ohne Lebensmittel- und Energiepreise, in den Industrieländern bis Ende 2023 weiter sinken wird. Die Zielwerte der Zentralbanken, in der Regel 2%, dürfte Inflation jedoch nicht vor Ende 2024, vielleicht sogar erst 2025 erreichen. Es bleibt also noch einiges zu tun. Wir haben nie geglaubt, dass die Inflation auf magische Weise von selbst zurückgehen würde, auch nicht nach dem Ende der pandemiebedingten Lieferengpässe. Zudem hat Pandemie den demografischen Wandel an den Arbeitsmärkten beschleunigt. Die hohe Nachfrage nach Arbeitskräften, die höhere Löhne als bisher verlangen können, erfordert zweifellos eine restriktive Geldpolitik. Die letzten Meter bis zum Ziel könnten sich für die Zentralbanken daher als besonders mühsam herausstellen.

Andrew Patterson, Senior International Economist, VanguardDie Wirtschaft der Eurozone ist im vierten Quartal 2022 in eine milde Rezession gerutscht, die wahrscheinlich durch die Energiekrise ausgelöst wurde und sich bis zum Ende des ersten Quartals 2023 hinzog. Wir erwarten im Anschluss eine kurze Wachstumsphase und einen erneuten Abschwung in diesem oder im nächsten Jahr, da die restriktive Geldpolitik auch in Europa ihre volle Wirkung mit Verzögerung entfalten dürfte.

Ausserdem erwarten wir zum Ende regionale Abweichungen. Die ursprünglichen Auslöser für den Inflationsanstieg waren globaler Natur, auf den letzten Metern entscheiden jedoch lokale Faktoren über die Inflationsentwicklung: Neben der lokalen Nachfrage und der lokalen Arbeitsmarkt- und Wohnungsentwicklung ist dabei auch entscheidend, wie weit die Zentralbanken mit ihren Zinserhöhungen gehen.

Inflation und Geldpolitik machen eine Rezession wahrscheinlicher

In den USA hat die Federal Reserve (Fed) nach einem unerbittlichen Zinserhöhungszyklus eine Pause eingelegt, dabei jedoch angedeutet, dass die Zinsen weiter steigen sollen. Anfang 2020 kam es zu einem Abschwung , der nur zwei Monate andauerte und damit die kürzeste Rezession in 150 Jahren darstellte. Die Erholung von dieser Rezession hält trotz eines der aggressivsten Zinserhöhungszyklen in der Geschichte der Fed an. Das Wachstum lag zuletzt stabil bei 2% (annualisiert). Wir halten eine Rezession nach wie vor für sehr wahrscheinlich, allerdings steigt die Wahrscheinlichkeit, dass der Beginn der Rezession nicht mehr in dieses, sondern in das kommende Jahr fällt. Die Inflation am Wohnimmobilienmarkt dürfte in der zweiten Jahreshälfte 2023 nachlassen und bis 2024 wieder ihr Vorpandemie-Niveau erreichen. Die Abkühlung der Arbeitsmärkte dürfte im weiteren Verlauf dieses Jahres auch die Inflation in den Dienstleistungssektoren (ohne Wohnungsbau) senken. In unserer ursprünglichen Prognose für dieses Jahr haben wir eine Abschwächung des Arbeitsmarktes (und des Wachstums) als notwendige Voraussetzung für sinkende Inflationsraten bezeichnet. Der Arbeitsmarkt hatte offenbar andere Pläne und blieb selbst bei anhaltender Desinflation robust: Die Arbeitslosigkeit liegt nach wie vor unter 4% und damit auf dem Stand vor Beginn des aktuellen Zinserhöhungszyklus. Wir erwarten weiterhin, dass sich die Lage am Arbeitsmarkt entspannt. Kurswechsel in der Geldpolitik wirken mit deutlicher (und schwankender) Verzögerung in der Wirtschaft. Möglicherweise kommt die Fed daher zu dem Schluss, dass die 500 Basispunkte (5 Prozentpunkte), um die sie die Zinsen seit März 2022 erhöht hat, ausreichen, um die Inflation auf die Zielmarke von 2% zu drücken; wir halten jedoch mindestens eine weitere Zinserhöhung für wahrscheinlich.

Eurozone und Grossbritannien

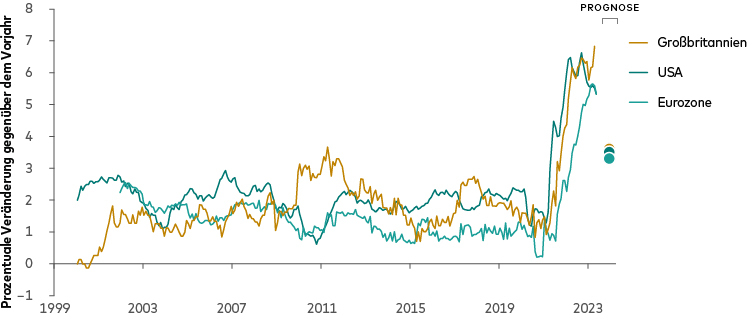

Die Wirtschaft der Eurozone ist im vierten Quartal 2022 in eine milde Rezession gerutscht, die wahrscheinlich durch die Energiekrise ausgelöst wurde und sich bis zum Ende des ersten Quartals 2023 hinzog. Wir erwarten im Anschluss eine kurze Wachstumsphase und einen erneuten Abschwung in diesem oder im nächsten Jahr, da die restriktive Geldpolitik auch in Europa ihre volle Wirkung mit Verzögerung entfalten dürfte. Die Inflation im Euroraum ist deutlich zurückgegangen; zudem dürften sinkende Energiepreise dazu beitragen, dass die Gesamtinflationsrate in den kommenden Monaten weiter fällt. Die Inflation der Dienstleistungspreise hängt vom Lohnwachstum ab und ist daher hartnäckiger und massgeblich für unsere Kerninflationsprognose: Wir gehen davon aus, dass die Kerninflation bis Ende 2023 auf 3,3% fallen und damit immer noch deutlich über dem 2%-Ziel der Europäischen Zentralbank (EZB) liegen wird.

Die EZB hat die Zinssätze innerhalb von 12 Monaten um 400 Basispunkte (4 Prozentpunkte) angehoben; wir erwarten eine oder zwei weitere Erhöhungen noch in diesem Jahr. Der Einlagezinssatz von aktuell 3,5% würde dann auf 3,75 bis 4% und somit auf ein wachstumshemmendes Niveau steigen. (Der Einlagensatz ist der auf das Jahr hochgerechnete Zinssatz, den die EZB für Tagesgeldeinlagen zahlt). Damit läge der Einlagezins über unserer Inflationsprognose und überträfe unsere Schätzung des neutralen Zinssatzes für den Euroraum von 1,5 bis 2% um das doppelte. (Der neutrale Zinssatz ist ein theoretischer Zinssatz, der das Wachstum weder hemmt noch fördert.)Während der Pandemie im Jahr 2020 hatte die Arbeitslosenquote einen Höchststand von 8,6% erreicht, im April 2023 sank sie auf 6,5%. Bis zum Jahresende, wenn der Kampf der EZB gegen die Inflation ins zweite Jahr geht, dürfte die Quote wieder auf 7 bis 7,5% steigen.

Auch in Grossbritannien hat uns die Stärke der Wirtschaft überrascht: Ursprünglich hatten wir einen Rückgang der Produktion von Waren und Dienstleistungen in diesem Jahr erwartet, inzwischen rechnen wir mit einem Nullwachstum. Allerdings halten wir auch in Grossbritannien eine Rezession für wahrscheinlicher als eine sanfte Landung. In den ersten Monaten des Jahres 2023 zeigten mehrere Indikatoren, insbesondere die Beschäftigungs- und Lohnzuwachsraten, einen robusten britischen Arbeitsmarkt an, die Verbraucher schätzen die Arbeitsmarktentwicklung dagegen pessimistisch ein. Wir erwarten einen geringfügigen Anstieg der Arbeitslosigkeit auf 4 bis 4,5% bis Jahresende. Steigende Dienstleistungspreise haben die Kerninflation, die in vielen anderen Industrieländern zurückgeht, in Grossbritannien auf den höchsten Stand seit 30 Jahren getrieben. Da der Preisanstieg bei Lebensmitteln, Energie und anderen Gütern nachlässt, dürften im kommenden Jahr vor allem die Kerndienstleistungspreise die Gesamtinflation beeinflussen. Wir haben unsere Prognosen seit Jahresbeginn um mehr als einen Prozentpunkt nach oben korrigiert und rechnen jetzt mit einer durchschnittlichen Kern- und Gesamtinflationsrate von jeweils 5,3%. Wegen der unerwartet hohen Inflation, dem robusten Arbeitsmarkt und steigendem Lohnwachstum haben wir unsere Prognose für den Leitzins der Bank of England bereits vor Kurzem um 75 Basispunkte auf 5,5 bis 5,75% bis Jahresende angehoben, erste Zinssenkungen erwarten wir weiterhin frühestens Mitte 2024.

China und die Schwellenländer

In China haben wir unsere Wachstumsprognosen nach oben korrigiert und erwarten jetzt ein Wirtschaftswachstum von 5,5 bis 6% in diesem Jahr. Ein Grossteil dieses Wachstums liegt jedoch bereits hinter uns, weshalb wir in der zweiten Jahreshälfte eine Abkühlung erwarten. Die Jahreswachstumsrate dürfte das konservative Ziel der Regierung letztlich übertreffen, dennoch belasten drei Jahre politischer Unsicherheit das Vertrauen. Der Arbeitsmarkt hat sich seit dem Ende der Lockdowns kontinuierlich verbessert, die Arbeitslosenquote ist auf 5,2% gesunken. Allerdings hat die Jugendarbeitslosigkeit ein Rekordhoch erreicht und stellt ein Risiko für das Wachstum dar. Zum Jahresende erwarten wir eine Arbeitslosenquote von 4,7%. Die Inflation war zuletzt dank niedrigerer Energie- und Schweinefleischpreise schwach, könnte jedoch bis Jahresende wieder steigen, wenn die Kreditnachfrage zunimmt und sich die Lebensmittel- und Energiepreise stabilisieren. Dennoch haben wir unsere ursprüngliche Inflationsprognose fast halbiert und rechnen jetzt bis Jahresende mit einer Inflationsrate von 1% gegenüber dem Vorjahr. Die People’ s Bank of China hat den Zinssatz für ihre einjährige mittelfristige Kreditfazilität zuletzt auf 2,65% gesenkt, was jedoch kaum spürbare Auswirkungen auf die Konjunktur haben dürfte. Wir halten weitere Kürzungen um 10 bis 20 Basispunkte (0,1 bis 0,2 Prozentpunkte) für wahrscheinlich. Chinas Problem ist jedoch nicht das mangelnde Angebot, sondern die mangelnde Nachfrage nach Geld. Die Wahrscheinlichkeit aggressiver staatlicher Anreize ist aufgrund der steigenden Schuldenlast der Kommunen gering.

Unsere Einschätzung der Schwellenländer fällt je nach Region unterschiedlich aus: In Lateinamerika scheint die Inflation ihren Höhepunkt erreicht zu haben; dennoch erwarten wir, dass die Zentralbanken ihre Zinsziele nur langsam senken werden. Die europäischen Schwellenländer sind dagegen mit denselben Problemen konfrontiert wie der Euroraum und Grossbritannien, nur in grösserem Ausmass. In Mitteleuropa und Afrika erwarten wir ein Wachstum von rund 1% in diesem und geringfügig weniger im kommenden Jahr, ausserdem eine zweistellige Kerninflationsrate. Die asiatischen Schwellenländer dürften mit 5,25% in diesem Jahr deutlich schneller wachsen als die übrigen Schwellenländer, allerdings dürfte die Wachstumsrate im kommenden Jahr auf 5% sinken.

Langsam aber sicher, die Inflation geht zurück: