Wachsender Konjunkturoptimismus – aber die Abhängigkeit von künftigen Zinsveränderungen steigt

Trotz dem starken Zinsanstieg der letzten Wochen war der März 2021 ein weiterer guter Monat für die Aktienmärkte. Der globale Aktienindex von MSCI ist um über 2.5% gestiegen. Allerdings gehörten einige Gewinner der letzten Monate für einmal zu den Verlierern.

Sowohl Schwellenländeraktien als auch die -obligationen haben einen schwierigen Performancemonat hinter sich. Dies gilt auch für die Informationstechnologietitel, welche erst am letzten Tag des Monats eine negative Preisentwicklung vermeiden konnten. Auf der Gewinnerseite sind die zuvor weniger gesuchten defensiven Sektoren wie die Versorger oder die nicht zyklischen Konsumgüter zu finden. Schliesslich erlebte der Schweizer Aktienmarkt ebenfalls einen guten Monat.

Fiskalpolitik «überhitzt» die Wachstumserwartungen …

In den letzten Wochen hat die Mehrheit der für die US-Volkswirtschaft zuständigen Ökonomen ihre Prognosen revidiert und erwartet ein deutlich höheres Wachstum des US-Bruttoinlandproduktes (BIP) als zuvor. Ein wichtiger Treiber dieser Anpassung ist die Erwartung, dass die US-Haushalte ihre Konsumausgaben massiv erhöhen werden. Wir gehen auch davon aus, dass der private Konsum in den USA im laufenden Jahr um 8% wachsen wird bei einem Anstieg des gesamten BIP von 7%. Das stellt die höchste Wachstumsrate seit mehreren Jahrzehnten dar und hängt deutlich mit den zwei neuen Fiskalpaketen zusammen, welche das verfügbare Einkommen der US-Haushalte deutlich erhöhen werden. Im Gegensatz zum letzten Jahr, als die COVID-Pandemie zu einer Verschlechterung der Arbeitsmarktsituation und damit des Arbeitseinkommens geführt hat, kommt die aktuelle Unterstützung des Staates zu einem Zeitpunkt, in welchem die Arbeitseinkommen steigen.

Anastassios Frangulidis, Leiter Multi Asset, Pictet Asset ManagementWir gehen auch davon aus, dass der private Konsum in den USA im laufenden Jahr um 8 Prozent wachsen wird bei einem Anstieg des gesamten BIP von 7 Prozent.

Es ist davon auszugehen, dass ein wesentlicher Teil dieses Einkommens konsumiert wird. Der in den USA bisher erfolgreich verlaufende Impfprozess unterstützt diese Erwartung weiter. Sollte sogar ein bedeutender Teil der im letzten Jahr aufgebauten Ersparnisse ausgegeben werden, könnte sich unsere Wachstumserwartung sogar als pessimistisch erweisen.

... verschlechtert aber die Lage der Staatsfinanzen

Der massive Einsatz der Fiskalpolitik mag die Wachstumskräfte unterstützen, ist aber nicht ohne Nebenwirkungen. Die wichtigste davon ist die Verschlechterung der Lage der Staatsfinanzen. So sind die Fiskalausgaben nicht nur in absoluten Zahlen, sondern auch im Verhältnis zum Gesamteinkommen der USA deutlich angestiegen, während die Staatseinnahmen im Zuge der Pandemie aber auch der Steuerreform der Regierung Trump tendenziell rückläufig sind (Grafik 1). Kein Wunder, beträgt das Defizit des US-Staates über 17% des BIP und erhöht damit weiter die bereits in den letzten Jahren gestiegene Staatsverschuldung. Derzeit ist die Zinslast der hohen Staatsverschuldung dank einer Periode ausserordentlich tiefer Zinsen günstig. Die Abhängigkeit von künftigen Zinsveränderungen ist aber höher geworden.

Europa sucht weiterhin den Weg aus der Krise

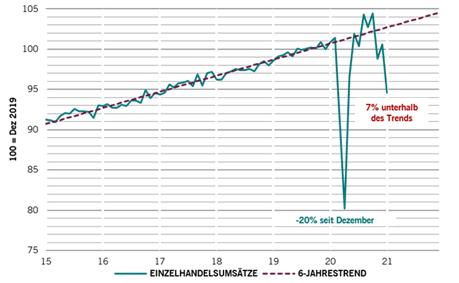

Das BIP in der Euro-Zone ist im letzten Jahr mit 7% doppelt so stark gefallen wie in den USA. Trotzdem wird die konjunkturelle Erholung in diesem Jahr massiv schwächer ausfallen als auf der anderen Seite des Atlantiks. Das hat wesentlich damit zu tun, dass die Europäer mehr Mühe im Umgang mit der Pandemie haben und insbesondere mit dem Impfprozess, der deutlich langsamer verläuft. Folglich dauern die Restriktionen bei der Ausgestaltung des sozialen und ökonomischen Lebens länger als anderswo. Das hat Folgen für die Binnennachfrage. So sind die Einzelhandelsumsätze in den letzten Monaten im Zuge der zunehmenden Lockdowns rückläufig (Grafik 2). Das Bild gegenüber der Konsumlage in den USA könnte kaum unterschiedlicher sein.

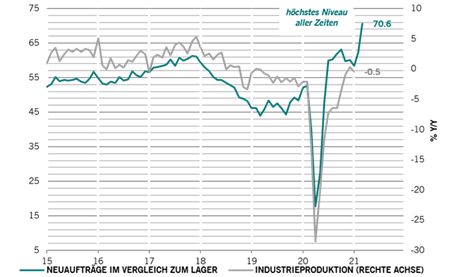

Glücklicherweise profitieren die exportorientierten europäischen Länder von der Erholung der globalen Industrie und des globalen Handels. Folglich hat die Industrieproduktion in der Euro-Zone die Schrumpfungsphase der Pandemieperiode abgeschlossen und wächst wieder. Die Entwicklung des Einkaufmanagerindex weist darauf hin, dass sich der Wachstumsprozess in der Industrie in nächster Zeit beschleunigen wird. So werden die Neuaufträge gemäss dieser Erhebung im Vergleich zum bestehenden Lager stark ansteigen. Das ist ein ermutigendes Signal für die Zukunft der Angebotsseite der europäischen Volkswirtschaft.