Fehlende Bereitschaft einer Fiskal-Konsolidierung in den USA

Während die Fiskalpolitik in den USA zunehmend ausser Kontrolle gerät, steht Europa am Rande einer Rezession.

Im Oktober hat der starke Anstieg der langfristigen Zinsen in den USA zu deutlichen Verlusten bei den globalen Aktien und Obligationen geführt. Einige defensive Sektoren, wie die nicht-zyklischen Konsumgüter oder Versorger, haben im Vergleich zum Gesamtmarkt besser gehalten, während Sektoren wie die Industrie oder die zyklischen Konsumgüter stark nachgegeben haben. Zu den wenigen Gewinnern des Monats gehören die Schweizer Obligationen, der Schweizer Franken und das Gold. Die aktuellen Ereignisse im Nahen Osten unterstreichen ihre Bedeutung als «Safe-Haven» einmal mehr.

Fiskalpolitik in den USA gerät zunehmend ausser Kontrolle

Die US-Volkswirtschaft hat sich im dritten Quartal als sehr robust erwiesen und ist mit annualisiert 4.9% deutlich stärker gewachsen als im langfristigen Trend. Dies in einem Umfeld höherer Zinsen und vieler geopolitischen Unsicherheiten. Wir haben in den letzten Monaten immer wieder auf die Bedeutung der Überschussersparnisse auf den Konsum von Dienstleistungen hingewiesen.

Anastassios Frangulidis, Chefstratege, Pictet Asset ManagementEs ist besorgniserregend, dass der Wille die Fiskal-Lage zu stabilisieren in den USA kaum vorhanden ist.

Die Bereitschaft der US-Konsumenten ihre Ausgaben weiter zu erhöhen, erklärt zu einem wichtigen Teil das bisherige Vermeiden einer Abschwächung der US-Konjunktur. Neben dem Konsumenten spielt aber auch der Staat eine wichtige Rolle für die aktuelle Verfassung der Konjunktur. So gingen bis vor kurzem viele Marktbeobachter davon aus, dass sich nach den grossen Unterstützungspaketen der Covid-Ära die Fiskalpolitik normalisieren würde und damit einen stark negativen Beitrag auf das Wachstum hätte. Nun sieht die Realität aber anders aus. Das Fiskal-Defizit ist massiv gewachsen und beträgt aktuell 8.5% des Bruttoinlandproduktes. Defizite dieser Ordnung gab es normalerweise in rezessiven Zeiten. Wie kam es dieses Mal zu dazu? Grafik 1 liefert die Antwort. Trotz guter Konjunktur- und Einkommensentwicklung sind die Staatseinnahmen im Verlauf dieses Jahres gefallen, während die Staatsausgaben auf hohem Niveau verharren.

Grafik 1: US-Staatshaushalt wird immer defizitärer

Es ist besorgniserregend, dass der Wille die Fiskal-Lage zu stabilisieren in den USA kaum vorhanden ist. Zwar unterstützt die fehlende Fiskalkonsolidierung die Wachstumskräfte in der kurzen Frist. Es wachsen aber auch die Zweifel in Bezug auf die Art der Finanzierbarkeit der Defizite und die steigenden Kosten ihrer Finanzierung. Diese Zweifel können als wachstumsbremsend wirken und zu einer erzwungenen abrupten Konsolidierung führen.

Europa am Rand der Rezession

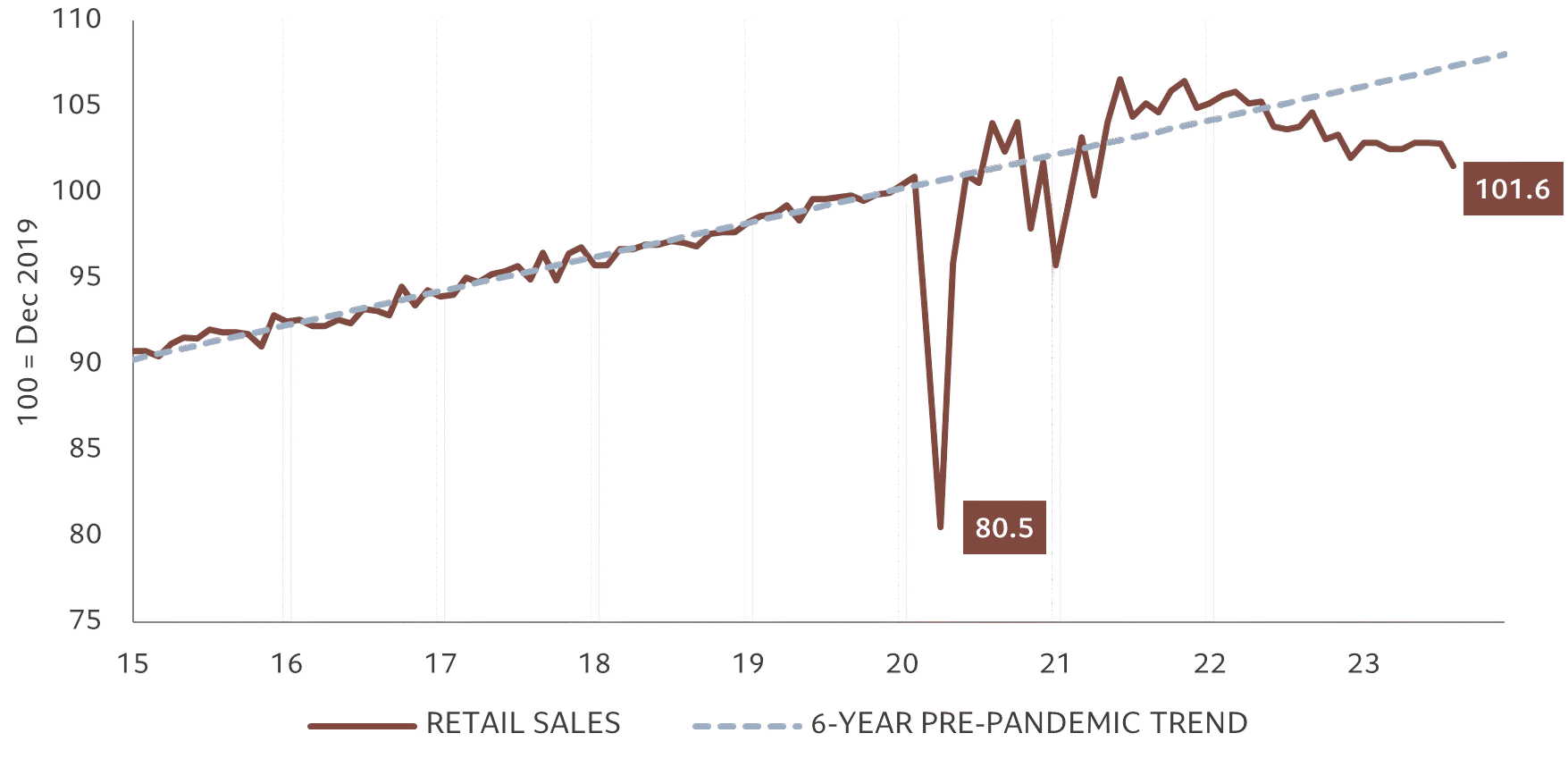

Während sich die konjunkturelle Lage in den USA besser entwickelt hat als erwartet, kämpfen viele europäischen Länder, vor allem Deutschland, mit rezessiven Kräften. Dies hat zum Teil damit zu tun, dass die exportorientierten europäischen Volkswirtschaften unter der schwachen globalen Nachfrage nach Gütern und Vorleistungsprodukten leiden. Die schwache ökonomische Verfassung Chinas spielt dabei eine bedeutende Rolle. Bei dienstleistungsorientierten Ländern, welche aufgrund der starken Bedeutung des Tourismus vor allem im Mittelmeerraum zu finden sind, ist die konjunkturelle Lage etwas besser. Trotzdem scheint in der gesamten Euro-Zone die Binnennachfrage schwach zu sein. Das gilt auch für den Konsum. Die europäischen Haushalte sind kaum bereit ihre Überschussersparnisse für den Konsum einzusetzen. Folglich sind die realen Handelsumsätze nicht 6% höher als der langfristige Trend, wie es in den USA der Fall ist, sondern 6% tiefer (Grafik 2).

Grafik 2: Reale Handelsumsätze in der Euro-Zone

Wir gehen davon aus, dass die Euro-Zone in diesem Jahr nur um 0.6% wachsen wird. Nächstes Jahr wird die Wachstumsrate nur leicht höher sein. Verschlechtert sich die geopolitische Lage im Osten und Südosten Europas wird das negative Folgen für die europäische Wirtschaft haben. Europa bleibt vorerst nicht weit von einer Rezession entfernt.

Weiterhin in Qualitätsaktien investiert

In unserer Anlagepolitik sind wir weiterhin in defensiven Sektoren und Qualitätsaktien übergewichtet, während die Aktienquote dem Benchmark entspricht. Der Schweizer Aktienmarkt ist ein Teil dieser Strategie. Bei den Obligationen sind wir gegenüber der Unternehmensanleihen mit einem tiefen Rating vorsichtig, während die Restlaufzeit der gehaltenen Anleihen leicht erhöht wurde und derjenigen des Benchmarks entspricht.