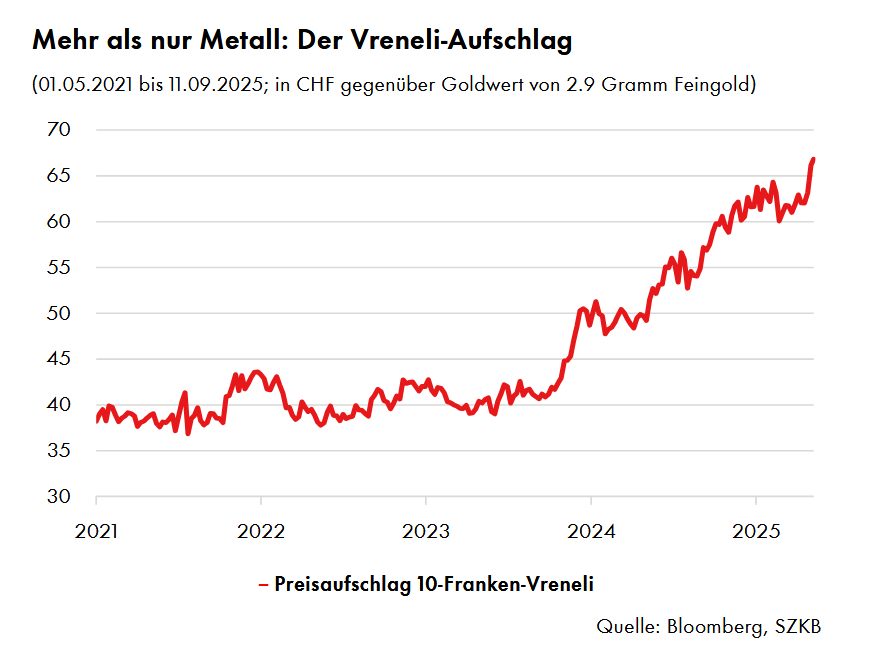

Von Vreneli bis ETF: Die vielen Gesichter der Goldanlage

Im Jahr 2025 feiert die Schweiz das 100-Jahr-Jubiläum des 100-Franken-Goldvrenelis von 1925. Kaum eine Münze ist so eng mit der nationalen Identität verbunden wie das Vreneli, das bis heute als Symbol für Beständigkeit und Sicherheit gilt. Die Jubiläumsauflage war sofort ausverkauft und wird auf dem Zweitmarkt zum Vielfachen des Ausgabepreises gehandelt. Auch international bleibt Gold gefragt: Im September 2025 überschritt der Preis erstmals USD 3'600 je Feinunze – ein Allzeithoch, getragen von geopolitischen Spannungen, hohen Staatsschulden, Zentralbank-Käufen und Erwartungen sinkender US-Leitzinsen. Gerade in unsicheren Zeiten erweist sich Gold als besonders attraktiv.

Traditionell entfällt der grösste Nachfrageteil auf die Schmuckindustrie, insbesondere in Indien und China, wo Gold kulturell tief verankert ist. Ein weiterer grosser Nachfragebereich sind die Zentralbanken. Viele Länder haben ihre Goldreserven in den vergangenen Jahren stark ausgebaut. Vor allem Schwellenländer kaufen kontinuierlich Gold, um ihre Währungsreserven zu diversifizieren und die Abhängigkeit vom US-Dollar zu verringern. Am volatilsten ist die Nachfrage von privaten und institutionellen Investoren. Die Inflation spielt bei der Kaufentscheidung oftmals eine wichtige Rolle. Als realer Sachwert gilt Gold seit jeher als Schutz gegen Geldentwertung.

Thomas Rühl, Chief Investment Officer, Schwyzer KantonalbankWenn die Kaufkraft des Papiergeldes sinkt, behalten Münzen und Barren ihren Wert.

Wenn die Kaufkraft des Papiergeldes sinkt, behalten Münzen und Barren ihren Wert, was Investoren dazu veranlasst, Gold in ihre Portfolios aufzunehmen. Eng damit verbunden ist die Entwicklung der Realzinsen, also der Zinsen nach Abzug der Teuerungsrate. Sinkt dieser Wert, verlieren klassische Anlageformen wie Staatsanleihen an Attraktivität. Gold wirft zwar selbst keine laufenden Zinsen ab, wird aber in einem solchen Umfeld vergleichsweise attraktiv, weil die Opportunitätskosten einer Investition fallen. Nicht zu unterschätzen ist die Funktion von Gold als «sicherer Hafen». In Zeiten geopolitischer Krisen, Kriegen oder Finanzmarktturbulenzen suchen Investoren traditionell Schutz. Kapital fliesst dann aus riskanteren Anlageklassen wie Aktien ab und wird unter anderem in Gold umgeschichtet.

Wie kann investiert werden?

Die Möglichkeiten, in Gold zu investieren, sind heute so vielfältig wie nie zuvor. Der klassische Zugang erfolgt über physisches Gold in Form von Barren oder Münzen. Für Anlegende vermittelt der direkte Besitz Sicherheit, weil er unabhängig von Banken oder Finanzsystemen ist. In Krisenzeiten gilt physisches Gold als ultimative Absicherung. Allerdings ist diese Anlageform mit praktischen Herausforderungen verbunden. Barren und Münzen müssen sicher gelagert werden, sei es im heimischen Tresor oder in Bankschliessfächern. Dies verursacht zusätzliche Kosten für Lagerung und Versicherung.

Physische Verwahrung durch die Bank

Wer auf professionelle Verwahrung setzt, wählt zwischen Einzel- und Sammelverwahrung. Bei der Einzelverwahrung werden die erworbenen Barren oder Münzen separat gelagert und eindeutig einem bestimmten Eigentümer zugeordnet. Der Anleger hat damit ein unmittelbares Eigentumsrecht an genau diesen Stücken. Sie erscheinen nicht in der Bilanz der Bank, sondern bleiben rechtlich jederzeit Eigentum des Kunden. Im Fall einer Bankeninsolvenz können diese Bestände daher problemlos herausverlangt werden. Auch speziellere Anlageformen wie exotische Münzen oder Schmuckstücke lassen sich in einem verschlossenen Couvert sicher aufbewahren.

Thomas RühlDie Möglichkeiten, in Gold zu investieren, sind heute so vielfältig wie nie zuvor.

Diese Lösung bietet maximale Sicherheit und Transparenz, ist jedoch mit höheren Kosten verbunden. Die Sammelverwahrung hingegen fasst die Bestände mehrerer Kunden zusammen. Jeder Anleger hat einen Anteil am Gesamtbestand, ohne dass genau festgelegt ist, welche Barren ihm gehören. Dadurch sind die Gebühren meist niedriger. Beide Varianten haben ihre Berechtigung: Wer maximale Kontrolle und Krisensicherheit will, bevorzugt die Einzelverwahrung; wer auf Kosten achtet und mehr Flexibilität sucht, greift zur Sammelverwahrung. In beiden Fällen erscheinen die Bestände nicht in der Bankbilanz, sondern bleiben rechtlich Eigentum des Kunden und können im Konkursfall herausverlangt werden.

Ein Konto für Gold

Eine modernere Variante stellen Metallkonten dar. Anlegende erwerben einen Anspruch auf eine bestimmte Menge Gold, die von der Bank verwahrt wird. Rechtlich gilt das Konto somit als Forderung gegenüber der Bank. In der Bankbilanz erscheint das Gold als Aktivum des Instituts, die Ansprüche der Kunden als Passivum. Der Vorteil der Metallkonten ist ihre Flexibilität. Metalle können ohne physische Auslieferung innerhalb der Schweiz an Drittbanken transferiert werden. Dadurch bleibt die Abwicklung effizient, sicher und kostengünstig. Darüber hinaus lassen sich die Bestände frei in unterschiedlichen Gewichtseinheiten wie Unzen oder Kilogramm führen. Auch eine Kontoführung in verschiedenen Währungen – beispielsweise in Schweizer Franken, Euro oder US-Dollar – ist möglich. Eine physische Auslieferung ist gegen eine mengen- und aufwandsbedingte Kommission möglich.

Goldfonds und Zertifikate

Börsengehandelte Fonds und Zertifikate bieten einen weiteren unkomplizierten Zugang. Besonders beliebt sind physisch gedeckte Gold-ETFs, die den Preis direkt abbilden und durch Barren abgesichert sind. Diese Produkte zeichnen sich durch geringe Kosten, hohe Liquidität und einfache Handelbarkeit aus. Allerdings spielt die Frage der Währung eine wichtige Rolle. Da Gold international in US-Dollar gehandelt wird, tragen Schweizer Investoren bei ungesicherten ETFs automatisch ein Wechselkursrisiko. Abhilfe schaffen währungsgesicherte Varianten, die Schwankungen ausgleichen, jedoch mit Zusatzkosten verbunden sind. Daneben existieren auch Zertifikate. Diese sind oft günstiger, bergen jedoch häufig Gegenparteirisiken und eignen sich eher für kurzfristige Anlagegeschäfte als für eine langfristige Vermögenssicherung.

Goldminen als Alternative

Eine indirekte, oft renditestärkere Form der Goldanlage sind Aktien von Minengesellschaften. Diese Unternehmen profitieren überproportional von steigenden Goldpreisen, da ihre Margen mit jedem Preisanstieg wachsen. Anlegende erzielen so einen Hebeleffekt, der sich bei fallenden Kursen jedoch ins Gegenteil verkehrt. Hinzu kommen unternehmensspezifische Risiken wie steigende Förderkosten oder ungünstige politische Rahmenbedingungen in Förderländern. Minenaktien gelten daher als spekulativer, eröffnen aber in guten Marktphasen attraktive Renditechancen und ermöglichen es, zusätzlich Dividenden zu erzielen.

Strukturierte Produkte

Neben klassischen Formen wie physischem Gold, Metallkonten oder ETFs bieten Banken und Emittenten auch strukturierte Produkte auf das Edelmetall an. Besonders verbreitet sind sogenannte Renditeoptimierungsprodukte, bei denen ein Teil der Goldposition mit Derivaten kombiniert wird. Solche Produkte eignen sich vor allem für Investoren, die in erster Linie eine stabile Ertragskomponente suchen und weniger auf spekulative Preissteigerungen setzen.

Gold im Anlagemix

In der Praxis bietet es sich für Anlegenden an, die verschiedenen Anlageformen zu kombinieren. Physisches Gold erfüllt den Sicherheitsaspekt und dient als Krisenversicherung, börsengehandelte Produkte rmöglichen Flexibilität und Liquidität, während Minenaktien zusätzliches Renditepotenzial eröffnen. Welcher Schwerpunkt gesetzt wird, hängt stark vom individuellen Risikoprofil, der Liquiditätsplanung und den Anlagezielen ab. Wichtig ist, auch die Risiken nicht auszublenden: Gold wirft keine laufenden Erträge ab, die Wertentwicklung kann stark schwanken, und politische Entscheidungen oder Veränderungen der Zinslandschaft können den Preis jederzeit beeinflussen.