Themenfonds boomen – nur die Performance bleibt fast immer auf der Strecke

Banken verkaufen sehr gerne Anlagefonds, mit denen man auf Megatrends setzen kann. Eine neue Studie zeigt, warum es sich nicht lohnt, in solche Fonds zu investieren.

Viele Banken und Vermögensverwalter preisen die Vorteile von Themenfonds an. Tatsächlich ist es sehr verlockend, sein Geld in zukunftsträchtige und wohlklingende Themen wie Robotik, Künstliche Intelligenz oder E-Mobilität anzulegen.

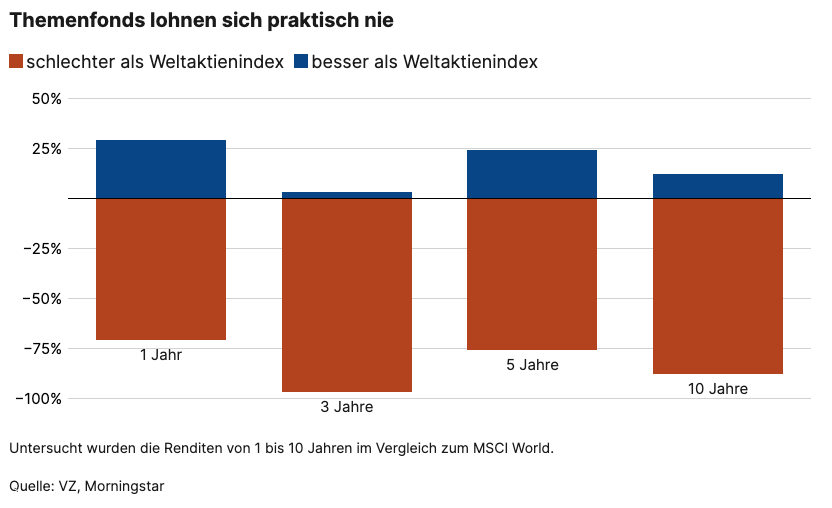

Thomas Züttel, Fonds-Experte, VZ VermögensZentrumIn allen untersuchten Zeiträumen schneiden mindestens sieben von zehn Themenfonds schlechter ab als der Weltaktienmarkt (MSCI World.

Da kommt bei vielen Anlegern eine Goldgräber-Stimmung auf. Deshalb setzen viele Banken solche Fonds gerne in der Vermögensverwaltung ein. Das bestätigt ein Blick in Tausende von Wertschriftendepots, den Anleger dem VZ VermögensZentrum im Rahmen des Depotchecks jedes Jahr gewähren. Dort zeigt sich auch: Banken haben oft einen Interessenkonflikt, wenn sie Themenfonds einsetzen – zum Beispiel, weil es sich um eigene Produkte handelt oder weil Themenfonds der Bank dank höheren Gebühren mehr Geld einbringen. Alleine in den letzten fünf Jahren hat sich die Zahl der in der Schweiz handelbaren Themenfonds von 200 auf 500 mehr als verdoppelt. Gleichzeitig stellt sich aber auch die Frage, ob Themenfonds in Bezug auf die Rendite tatsächlich das erfüllen, was sie versprechen? Antworten auf diese Fragen gibt eine neue Studie aus unserem Haus. Sie hat alle in der Schweiz verfügbaren Themenfonds untersucht. Es zeigt sich, dass sich Anlagen in Megatrends praktisch nie auszahlen. Das sind die Gründe für das schlechte Abschneiden:

Hohe Kosten

Fonds, die auf Themen setzen, kosten meistens überdurchschnittlich viel. Im Durchschnitt betragen die Gebühren 1,84 Prozent. Das sind 1,5 Prozentpunkte mehr als bei passiv verwalteten Regionen-, Sektoren- oder Faktoren-ETF. Solch hohe Gebühren mindern die Rendite der Anleger, und nur die Bank profitiert davon. Selbst wenn man mit einem günstigen ETF auf einen Megatrend setzt, sind solche Anlageprodukte oft immer noch teurer als herkömmliche Aktien-ETF.

Kurze Lebensdauer

Viele Themenfonds werden schon nach kurzer Zeit vom Markt genommen. Nach fünf Jahren ist bereits jeder dritte wieder verschwunden. Das Problem: Wenn ein Fonds geschlossen wird, müssen die Anleger ihr Geld neu anlegen. Das zieht – wie praktisch für die Banken – zusätzliche Kosten nach sich.

Schlechte Rendite

Themenfonds versprechen überdurchschnittliche Renditen. Die Realität sieht jedoch anders aus: In allen untersuchten Zeiträumen schneiden mindestens sieben von zehn solcher Fonds schlechter ab als der Weltaktienmarkt (MSCI World, siehe Grafik). Zu dieser Minderrendite tragen nicht nur die hohen Kosten, sondern auch die Themenwahl sowie die Themenumsetzung bei. Und in bestimmten Marktphasen belastet der Fokus von Themenfonds auf Wachstumstitel und Kleinunternehmen die Rendite zusätzlich.

Hohe Risiken

Viele Themenfonds werden auf sehr spezifische Themen mit einem sehr begrenzten Anlageuniversum lanciert. Entsprechend höher sind die Kursschwankungen. Für ein solch zusätzliches Risiko sollten Anlegerinnen und Anleger eine höhere Rendite erwarten dürfen. Bei Themenfonds ist dies aber grossmehrheitlich nicht der Fall.

Fonds, die in Megatrend-Aktien investieren, bleiben den Beweis also schuldig, dass sie die versprochene Mehrrendite über eine längere Zeit tatsächlich erreichen. Dazu kommt, dass diese Fonds nicht nur überdurchschnittlich teuer sind, sondern auch deutlich höhere Risiken aufweisen. Anleger, die mit einem klassischen ETF auf breit diversifizierte Aktienindizes setzen, fahren deshalb in vielen Fällen deutlich besser.