Das Zwei Prozent-Ziel der Zentralbanken kommt in Sichtweite

2023 warfen die Aktien- und Obligationenmärkte überraschend hohe Renditen ab. Die Zentralbanken erhöhten die Zinsen so schnell wie seit vielen Jahrzehnten nicht mehr. Zwar konnten sie so die Inflation eindämmen, ihre Zielmarken verfehlten sie jedoch. Viele Ökonomen hatten mit einer Rezession gerechnet, die jedoch ausblieb – die Welt- und insbesondere die US-Wirtschaft erwiesen sich als erstaunlich robust.

Was Anleger im neuen Jahr erwarten können, erläutern wir nachstehend anhand von vier Kernthemen: Inflation, Zinsen, Wachstum, Portfolioabwägungen.

Inflation: Rückkehr zum Zwei Prozent-Ziel

Das Zwei Prozent-Ziel der Zentralbanken kommt in Sichtweite. Die Frage ist: Wann manifestiert es sich? Wir rechnen in diesem Jahr damit, und zwar weltweit. Die Rückkehr zu einer Inflationsrate von zwei Prozent, die die meisten grossen Zentralbanken anstreben, dürfte jedoch uneinheitlich verlaufen. In Grossbritannien rechnen wir frühestens im zweiten Quartal mit einer Inflationsrate von zwei Prozent, in der Eurozone und in den USA erst im dritten Quartal. Dieser Zeitplan stellt eine positive Entwicklung dar, zumal wir die Inflation zuvor als hartnäckiger eingeschätzt hatten. Allerdings müssen die Zentralbanken Ausmass und Zeitpunkt möglicher Zinssenkungen sorgfältig abwägen: Einerseits könnte die Inflation wieder ansteigen, andererseits droht ein Konjunkturabschwung.

Inflation: Zurück auf zwei Prozent:

Zinsen: Wir erwarten erste Zinssenkungen ab Mitte des Jahres, jedoch keine Rückkehr zu Nullzinsen

Dank sinkender Inflation und schwächerem Wachstum dürften die Zentralbanken etwa ab Mitte 2024 Spielraum für erste Zinssenkungen haben, doch auch nach dem Ende der zyklischen Höchststände werden sich die Leitzinsen sowohl in Europa als auch in den USA wohl strukturell auf einem höheren Niveau einpendeln als in den letzten zehn Jahren. Diese bedeutende Abkehr von den Nullzinsjahren nach der globalen Finanzkrise leitet eine «Rückkehr zu positiven Realzinsen» ein.

Beginn einer neuen Ära: Höhere Gleichgewichtszinsen:

Die Geschichte zeigt, dass Zentralbankpolitik fehleranfällig ist. Beispiel USA: Ende 1966 senkte die Federal Reserve (Fed) die Zinsen nach einem Rückgang der Inflation – jedoch leider zu früh. Die Inflation stieg wieder an, sodass die Fed die Zinsen letztlich sogar noch stärker anheben musste und die US-Wirtschaft 1969 in eine schmerzhafte Rezession schlitterte. Grund für die Fehleinschätzung der Fed war neben der unerwartet expansiven Haushaltspolitik auch ein Produktivitätsanstieg, den die Fed fälschlicherweise als dauerhaft ansah. Ein zentrales Thema dieses Jahres ist daher das Timing der Zentralbanken: Senken sie die Zinsen zu früh oder gelingt ihnen eine weiche Landung, bei der die Inflation ohne Rezession auf den Zielwert zurückgeht?

Konjunktur: Abschwung in den USA, anhaltende Flaute in Europa und China

Im vergangenen Jahr zeigte sich die Weltwirtschaft unerwartet robust, auch deshalb, weil die Geldpolitik weniger restriktiv wirkte als ursprünglich angenommen. Unsere Untersuchungen deuten darauf hin, dass der neutrale Zinssatz (auch als «r-Stern» bezeichnet) in den letzten Jahren um etwa ein Prozent gestiegen ist. Auch andere Faktoren beeinträchtigten die üblichen Transmissionskanäle der Geldpolitik, darunter die hohen staatlichen Ausgaben in den USA, die robusten Bilanzen der privaten Haushalte und Unternehmen seit dem Ende Covid-19-Pandemie und ein überdurchschnittlich angespannter Arbeitsmarkt.

Jumana Saleheen, European Chief Economist, VanguardWir gehen davon aus, dass die Resilienz der US-Wirtschaft in diesem Jahr nachlassen wird.

Wir gehen davon aus, dass die Resilienz der US-Wirtschaft in diesem Jahr nachlassen wird, zumal die real restriktive Wirkung der Zinsen dank sinkender Inflation zunehmen und die Impulse der Haushaltspolitik sowie der robusten Bilanzen nachlassen dürften. Allerdings sehen wir mehrere Risiken für unser Szenario: Eine sanfte Landung ist weiterhin möglich, ebenso wie eine verzögerte Rezession. In Europa erwarten wir wegen anhaltend restriktiver Geld- und Haushaltspolitik schwaches Wachstum, in China rechnen wir dagegen aufgrund wachsender externer und struktureller Probleme mit weiteren staatlichen Impulsen. Das Wachstum der chinesischen Wirtschaft dürfte in den kommenden Jahren auf einen niedrigeren, aber nachhaltigeren Pfad einschwenken.

Portfolioabwägungen: attraktive Anleiherenditen, extrem niedrige Aktienrisikoprämien

Wie wirkt sich das wirtschaftliche Umfeld auf Portfolios aus? Für langfristig orientierte Anleger stellt die Rückkehr zu anhaltend positiven Realzinsen die wichtigsten – und beste – Finanzmarktentwicklung seit mehr als 20 Jahren dar, schliesslich bilden sie eine solide Grundlage für langfristige risikobereinigte Renditen. Der Übergang in ein Hochzinsumfeld ist allerdings noch nicht abgeschlossen, kurzfristig rechnen wir daher mit anhaltend hoher Volatilität. Von diesem Umfeld sollten Anleihen profitieren. Im Zuge der Zinserhöhungen der vergangenen zwei Jahre kam es an den Anleihemärkten zu Preiskorrekturen, sodass die Bewertungen jetzt nach unserer Einschätzung nahe am oder unter dem Fair Value liegen. Der rasante Renditeanstieg hatte deutliche Kursverluste zur Folge, doch höhere Effektivzinsen bedeuten auch, dass die langfristigen Prognosen so gut sind wie seit mehr als einer Dekade nicht. Am Aktienmarkt ergibt sich dagegen ein eher gemischtes Bild: Die Aktienrisikoprämie, also der Ausgleich für das mit Aktien verbundene zusätzliche Risiko, hat einen historischen Tiefstand erreicht und erscheint im Vergleich zu Anleihen und Cash-Instrumenten dürftig, da weite Teile des Aktienmarkts überbewertet sind und aus unserer Sicht das Risiko einer Korrektur besteht. Trotz dieses Ausblicks haben Aktien langfristig weiterhin ihren Platz in einem Mischportfolio, zumal wir langfristig von einer anhaltend negativen Korrelation zwischen Aktien und Anleihen ausgehen

Jumana SaleheenWeiterhin spricht viel für ein diversifiziertes 60/40-Portfolio – vielleicht sogar mehr als früher.

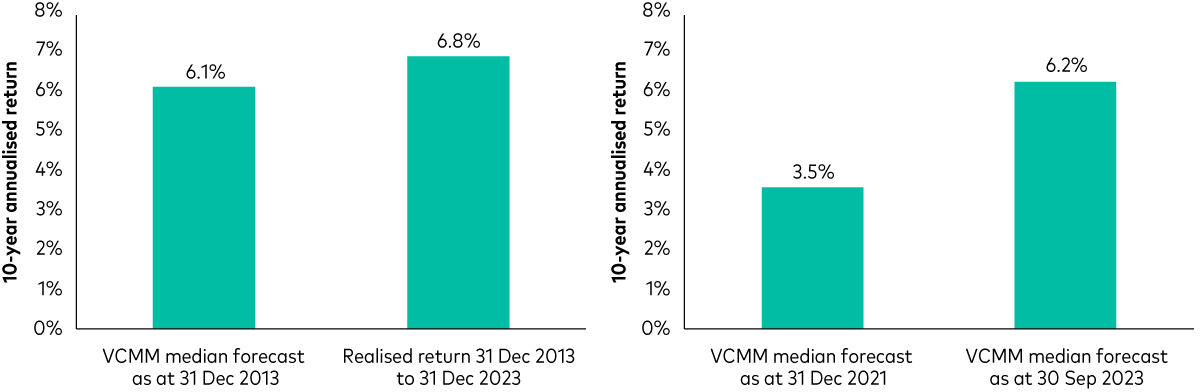

Weiterhin spricht viel für ein diversifiziertes 60/40-Portfolio – vielleicht sogar mehr als früher. Wie ein Blick auf die Prognosen des Vanguard Capital Markets Model (VCMM) zeigt, ist die annualisierte 10-Jahres-Rendite seit Ende 2021 gestiegen (siehe Diagramm links unten; Stand: September 2023). Die VCMM-Prognosen für die vergangenen zehn Jahre waren relativ genau: Die prognostizierte 10-Jahres-Rendite (Stand Dezember 2013) lag relativ nahe an der tatsächlichen Rendite (Stand Dezember 2023, siehe Diagramm rechts), weshalb wir auch für zukünftige Prognosen zuversichtlich sind.

Es spricht viel für ein diversifiziertes 60/40-Portfolio