Bankenkrise trübt Konjunkturbild

Probleme im Bankensektor und divergierendes Inflationsbild bestimmten die Märkte.

Die meisten Aktien- und Obligationenmärkte haben sich im Laufe der letzten eineinhalb Monate trotz hoher Volatilität behaupten können. Defensive und zinssensitive Aktiensektoren wie nichtzyklische Konsumgüter oder der IT-Sektor gehörten zu den Gewinnern dieser Periode, während Finanzwerte erwartungsgemäss stark an Wert verloren.

Anastassios Frangulidis, Chefstratege, Pictet Asset ManagementViele kleine und mittlere Banken in den USA haben in den letzten Monaten einen starken Depositenabfluss erlebt und nur dank dem Bank Term Funding Program (BTFP) ihre Liquiditätsbedürfnisse abdecken können.

Bankenkrise mit konjunkturellen Folgen

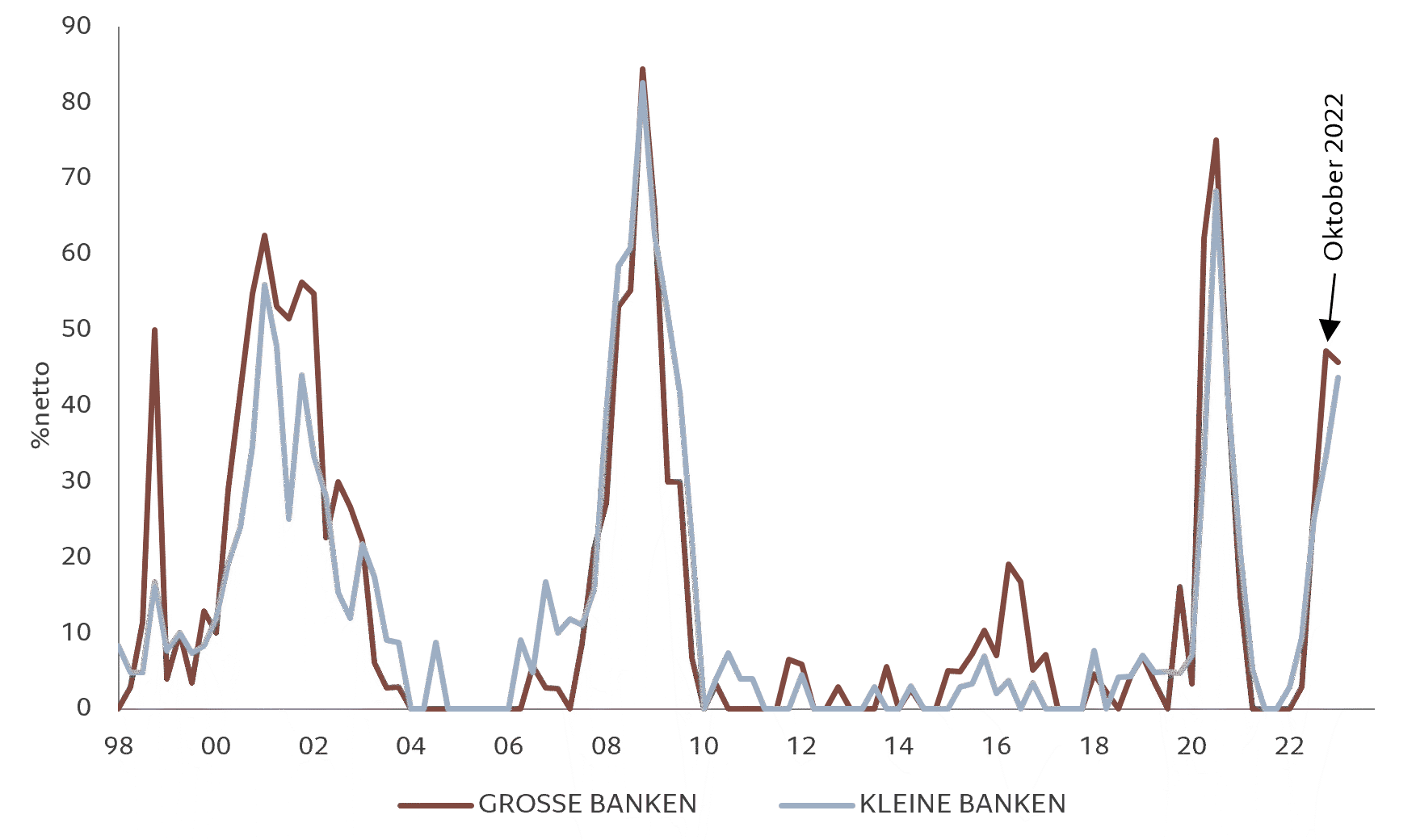

Viele kleine und mittlere Banken in den USA haben in den letzten Monaten einen starken Depositenabfluss erlebt und nur dank dem Bank Term Funding Program (BTFP) ihre Liquiditätsbedürfnisse abdecken können. Allerdings erfolgt diese Liquidität zu aktuellen Marktkonditionen, was die Refinanzierungskosten der Banken im Vergleich zu den Depositenkosten deutlich erhöht und ihre Rentabilität massiv beeinträchtigt. Deshalb ist davon auszugehen, dass diese Banken, welche für ein Drittel der US-Kredite zuständig sind, die Standards der Kreditvergabe verschärfen werden, was zu einem reduzierten Kreditangebot führen wird. Dieser Prozess hat bereits vor den jüngsten Ereignissen eingesetzt und wird dadurch beschleunigt (Grafik 1).

Grafik 1: Anteil der Banken mit verschärften Kreditstandards

Zudem wird die Stimmung bei den Konsumenten und Unternehmen, also den Kunden der Banken, wahrscheinlich etwas schlechter. Folglich werden sie ihre Überschussersparnisse weniger stark ausgeben bzw. bei ihren Investitionen zurückhaltender werden. Während diese Entwicklung negativ auf die Konjunkturkräfte wirken wird, kann sie zu einem schnelleren Inflationsrückgang führen. Aktuell beträgt die Kerninflation 5.5%. Wir rechnen damit, dass der entsprechende Wert Ende dieses Jahres bei etwa 3.5% liegen wird.

Divergierendes Inflationsbild

Aktuell ist das Inflationsbild stark divergierend. Die zweijährige Phase der höheren Preise bei den Gütern scheint überwunden zu sein (Grafik 2). Dagegen steigen die Dienstleistungspreise weiterhin stark an. Die Entwicklung der Mietpreise spielt dabei eine wichtige Rolle. Diese sind im letzten Jahr stark angestiegen, werden aber rund um die Sommermonate wieder abflachen. Dies hat mit den seit einigen Monaten sinkenden Immobilienpreisen zu tun, welche einen Vorlauf gegenüber der Entwicklung der Mietpreise ausweisen. Neben den Mietpreisen wird die Lohnentwicklung den weiteren Verlauf der Dienstleistungspreise bestimmen. Der Arbeitsmarkt befindet sich zwar weiterhin in gutem Zustand, erste Zeichen einer abnehmenden Lohndynamik sind aber klar ersichtlich (Grafik 2).

Grafik 2: Divergierende US-Kerninflation

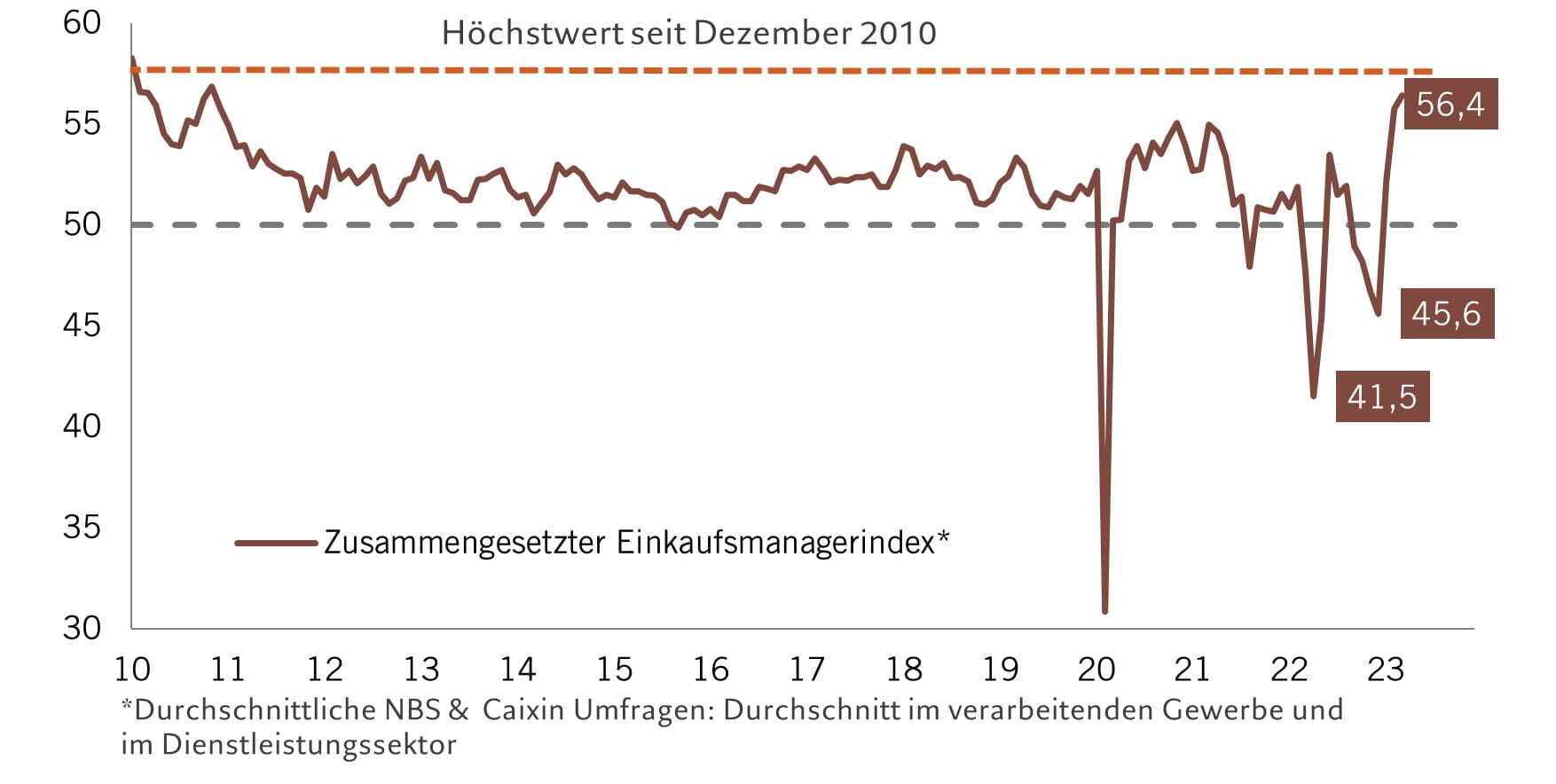

Ein ganz anderes Bild zeichnet sich in China ab. Dank der Öffnung des Landes nach dem langen Lockdown verbessert sich die Stimmung bei Konsumenten und Investoren. Der Einkaufsmanagerindex bestehend aus Industrie und Dienstleistungen ist innert sehr kurzer Zeit stark angestiegen und hat das höchste Niveau seit 2010 erreicht (Grafik 3). Dies zeigt, dass die Perspektiven für die chinesische Volkswirtschaft besser werden. Davon profitieren auch die anderen asiatischen Länder. Es ist deshalb davon auszugehen, dass ihre Finanzmärkte zu den Gewinnern dieses Jahres gehören werden.

Grafik 3: Robuster Einkaufsmanagerindex in China

Anlagepolitik mit zyklischen und defensiven Elementen

Wir haben im letzten Monat keine bedeutende Änderung bei der Anlagepolitik vorgenommen. Wir bleiben weiterhin defensiv ausgerichtet mit einer Übergewichtung der defensiven Sektoren und der Qualitätsaktien. Der Schweizer Aktienmarkt ist ein Teil dieser Strategie. Wir halten zusätzlich unsere Positionen in Aktien von Unternehmen, die hauptsächlich auf High-End-Produkte mit Schwerpunkt Asien spezialisiert sind. Zusätzlich sind wir in Schwellenländeranleihen und -aktien stark investiert. Diese profitieren von der Öffnung Chinas. Ihre Währungen, welche sich im letzten Jahr gegenüber dem Dollar deutlich abgeschwächt haben, werden sich jetzt im Zuge der erwarteten Kapitalzuflüsse erholen. Interessant sind Schwellenländeranleihen aber auch, weil ihre Notenbanken diesen Zinserhöhungszyklus früher als das Fed begonnen hatten und nun global die Ersten sind, deren Leitzinsen bereits wieder gesenkt werden. Bei den Obligationen sind wir vorsichtig gegenüber Unternehmensanleihen mit einem tiefen Rating, während die globalen Staatsanleihen und insbesondere diejenigen der USA weiterhin positiv beurteilt werden.