Warum höhere Inflation nicht das Ende des 60/40-Portfolios bedeutet

Selbst bei positiven Renditekorrelationen zwischen Aktien und Obligationen können Anleger von einem 60/40-Portfolio profitieren.

2022 trat ein Szenario ein, das viele Anleger mit einem 60/40-Portfolio fürchten: Zum ersten Mal seit 1977 beendeten sowohl Aktien als auch Obligationen ein Jahr mit Verlusten. Damit stand das vergangene Jahr im starken Gegensatz zu anderen Marktphasen, in denen die Aktienkomponente eines 60/40-Portfolios negative Renditen abwarf: Anfang der Neunziger- oder auch der Nullerjahre konnten Anleger Aktienverluste zumindest teilweise durch die Gesamtrendite ihrer

Obligationenallokation ausgleichen. Mit anderen Worten: Dank der negativen Korrelation zwischen Aktien und Obligationen konnten sie schwierige Marktphasen mit einem 60/40-Portfolio meist gut überstehen.

Roger Bootz, Country Head Switzerland and Liechtenstein, VanguardDie Asset-Allokation – und nicht Inflation oder Korrelation – sind der entscheidende Faktor für langfristige Renditen.

Der Auslöser für die negativen Renditen und die positive Korrelation zwischen Aktien und Obligationen des letzten Jahres waren aggressive Zinserhöhungen, mit denen die Zentralbanken bei schwacher Konjunktur die anhaltende Inflation einzudämmen versuchten. Warum? Weil steigende Zinsen die Kurse von Obligationen belasten und eine restriktivere Geldpolitik in der Regel die Realgewinne von Unternehmen schmälert, was zu fallenden Aktienkursen führt. Anhaltend höhere Korrelationen könnten, so die Sorge, insbesondere die Diversifizierungseigenschaften von Obligationen beinträchtigen und somit das Konzept des 60/40-Mischportfolios infrage stellen. In den kommenden 12 Monaten ist ein Rückgang der Inflation und eine Rückkehr zur langfristig negativen Renditekorrelation zwischen Aktien und Obligationen zu erwarten. Doch was ist, wenn das nicht passiert?

Wie wichtig sind Korrelationen?

Renditekorrelationen sind eine wichtige Erwägung im Portfolioaufbau: Je geringer die Korrelation, desto grösser ist das Diversifizierungspotenzial, egal ob man einzelne Wertpapiere oder ganze Assetklassen betrachtet. Genauer gesagt beschreibt die Korrelation die (geschätzte) Beziehung zwischen zwei Variablen, in unserem Fall zwischen den Renditen von Aktien und Obligationen. Eine negative Korrelation bedeutet, dass die Obligationenrenditen tendenziell steigen, wenn die Aktienrenditen sinken, und umgekehrt. Die Bedeutung negativer Korrelationen für die Diversifizierung eines Portfolios wird jedoch manchmal überbewertet. Die nachstehende Grafik zeigt zwei Effizienzgrenzen, die jeweils die optimale Rendite bei kleinstmöglichem Risiko für sechs verschiedene Aktien- und Obligationenportfolios darstellen – von 100% Obligationen bis 100% Aktien. Die erste Grenze (in Grün) beruht auf der durchschnittlichen Aktien-/Obligationen-Korrelation der Jahre 2000 bis 2021 von -7%. Die erwartete Rendite eines 60/40-Portfolios beträgt in diesem Szenario 6,3% bei einer Volatilität von 9,4%. Die zweite Grenze (in Gelb) entspricht der ersten, allerdings geht man diesmal von einer sehr viel höheren und positiven Renditekorrelation von 33% aus, was der durchschnittlichen Aktien-/Obligationen-Korrelation der Neunzigerjahre entspricht. Doch selbst bei einer positiven Korrelation müssten Anleger mit einem 60/40-Portfolio ihren Aktienanteil nur geringfügig auf 62% erhöhen, um mit einer annualisierten Rendite von 6% bei einer Volatilität von 10,1% ein ähnliches Ergebnis zu erzielen wie im ersten Szenario.

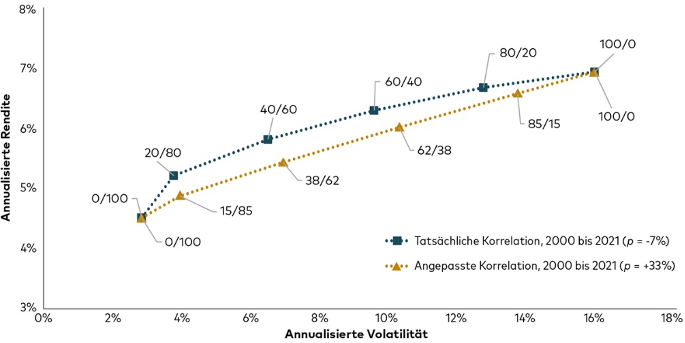

Risiko/Rendite-Effizienzgrenzen in verschiedenen Aktien-/Obligationen-Korrelationsszenarien

Zwar sind die durchschnittlichen Renditen bei einer positiven Korrelation niedriger als bei einer negativen Korrelation, doch ist der Unterschied wahrscheinlich weniger signifikant, als viele Anleger erwarten würden. Die Kernaussage der Grafik lässt sich so zusammenfassen: Korrelationen sind wichtig, aber womöglich nicht so wichtig, wie viele glauben. Zudem können Obligationen ein Portfolio auch bei positiven Korrelationen zu Aktien noch immer diversifizieren.

Wie gut schützen alternative Assetklassen vor Inflation?

In den USA wurde die Entwicklung von zwei Portfolios in zwei verschiedenen Szenarien simuliert. Das erste Portfolio bestand zu 60% aus globalen Aktien und zu 40% aus globalen Obligationen, das zweite hatte eine zusätzliche Rohstoff-Allokation von 10% und eine entsprechend niedrigere Aktienallokation, ausserdem eine 8%ige Allokation in inflationsgeschützten US-Staatsanleihen (TIPS) mit mittlerer Laufzeit als Teil der Obligationenallokation. In dem Szenario mit höherer Inflation und höherer Korrelation sind beide Portfolios volatiler, die möglichen Verluste sind in beiden Fällen höher als im Basisszenario. Das Portfolio mit inflationsgeschützten Obligationen und Rohstoffen war etwas stabiler als das herkömmliche 60/40-Portfolio, vor allem die Verlustrisiken waren niedriger. Was jedoch auffällt: Die Bandbreite der möglichen Renditen der beiden Portfolios über 10 Jahre ist in beiden Fällen verblüffend ähnlich und bestätigt, dass die Asset-Allokation – und nicht Inflation oder Korrelation – der entscheidende Faktor für langfristige Renditen ist.