Gewinnwachstum könnte zum entscheidenden Treiber der US-Aktienmärkte werden

Die Mischung aus widersprüchlichen Konjunkturdaten, neuen Rekordständen an den US-Börsen, jüngsten Zollankündigungen aus Washington und der Fristverlängerung im Handelsstreit bis zum 1. August dürfte im Laufe des Sommers für erhöhte Volatilität an den Kapitalmärkten sorgen. Vor diesem Hintergrund rückt die laufende Berichtssaison der Unternehmen in den Fokus.

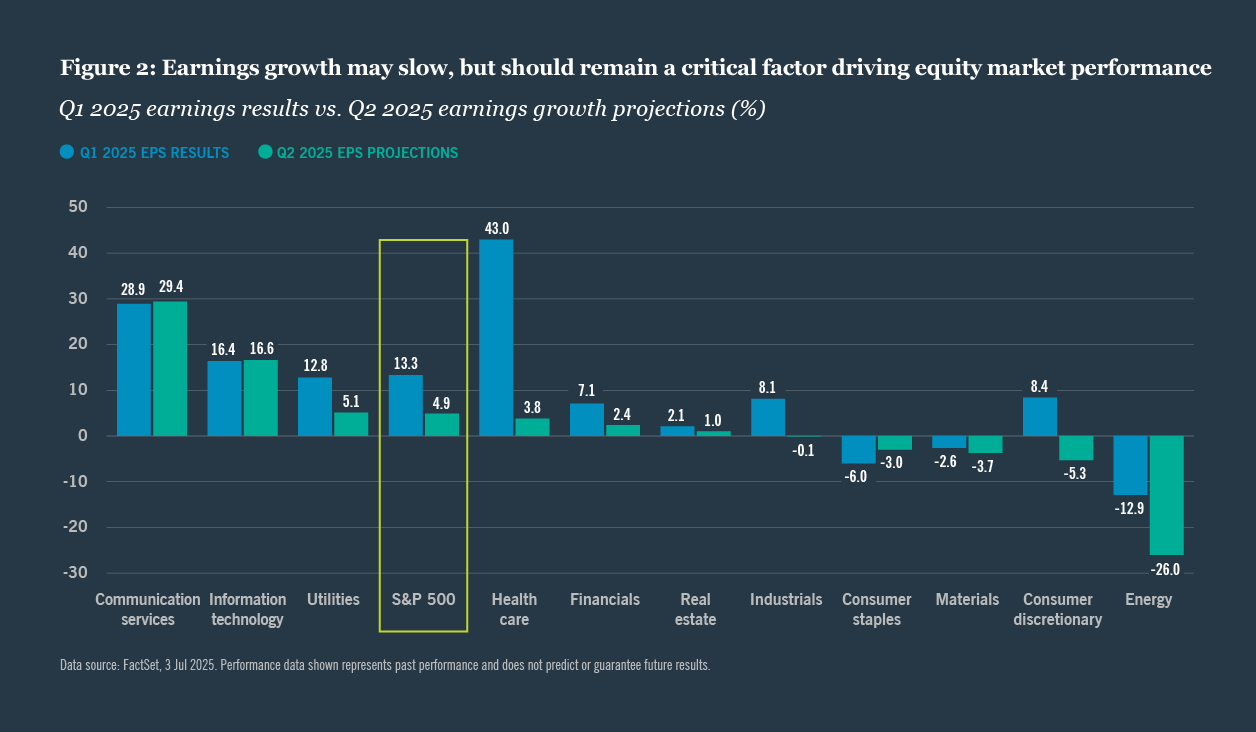

Die inoffizielle Veröffentlichung der Quartalszahlen hat begonnen und gibt Anlegern Gelegenheit, Fundamentaldaten neu zu bewerten. Aus unserer Sicht könnte das Gewinnwachstum – möglicherweise mehr als andere Faktoren – zum entscheidenden Treiber der US-Aktienmärkte im weiteren Jahresverlauf werden.

Saira Malik, Chief Investment Officer, NuveenWir bleiben bei wir bei der Einschätzung von Aktien als Anlageklasse vorsichtig optimistisch.

Gewinnwachstum als Schlüsselfaktor

Die Aussichten bleiben grundsätzlich positiv: Für das zweite Quartal wird ein Anstieg des Gewinns je Aktie für den S&P 500 um 4,9 Prozent erwartet – eine deutliche Verlangsamung gegenüber dem Vorquartal (13,3 Prozent). Diese Abschwächung erschwert angemessenere Aktienbewertungen, da ein höheres EPS-Wachstum erforderlich ist, um das derzeit hohe KGV des S&P 500 zu normalisieren.

Analysten rechnen für das Gesamtjahr mit einem Gewinnwachstum je Aktie von 9,1 Prozent. Wir halten diese Prognose für realistisch, auch wenn Unternehmen angesichts der wirtschaftlichen Unsicherheiten weiterhin Widerstandskraft zeigen müssen. Daher bleiben wir bei der Einschätzung von Aktien als Anlageklasse vorsichtig optimistisch. Die Gründe dafür: Die Märkte zeigen sich bislang robust, obwohl die makroökonomischen Signale gemischt bleiben. Während US-Inflationsdaten bisher kaum Auswirkungen der jüngsten Zölle erkennen lassen, zeichnen andere Indikatoren ein uneinheitliches Bild. So meldete der ADP-Bericht im Juni einen Rückgang von 33’000 Stellen, während das US-Arbeitsministerium einen Zuwachs von 147’000 Jobs veröffentlichte – eine der grössten Diskrepanzen zwischen beiden Datenreihen in den letzten Jahren.