Stromfresser KI: ChatGPT braucht 10 Mal mehr Strom als eine Google-Suche

Die zunehmende weltweite Verbreitung von Smartphones und Internetanschlüssen, der Aufstieg des Cloud-Computing, der Übergang zum E-Commerce und zu kontaktlosen und digitalen Zahlungsmethoden haben alle zu einer steigenden Nachfrage nach Datenverarbeitung und -speicherung beigetragen – und nach Strom, um diese Nachfrage zu befriedigen.

Hinzu kommt die Revolution im Bereich der künstlichen Intelligenz (KI). Es handelt sich um einen globalen Megatrend, der nahezu alle Wirtschaftszweige neu gestalten könnte. Das braucht Energie: So soll eine ChatGPT-Anfrage zehnmal mehr Strom verbrauchen als eine Google-Suche.

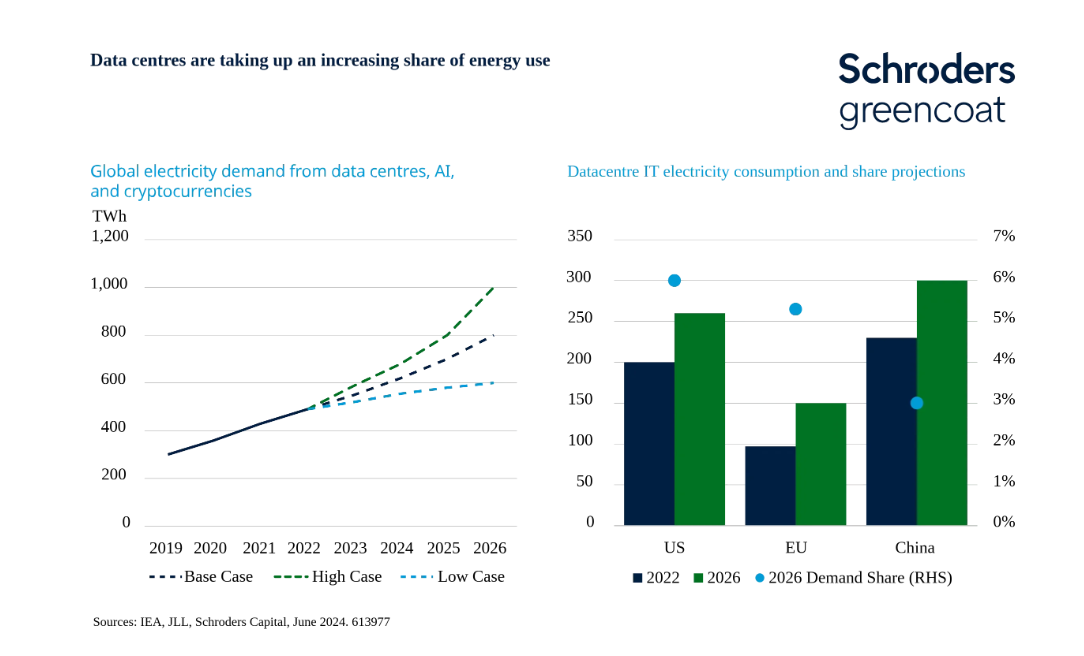

Paul O'Donnell, Partner, Schroders GreencoatIn Irland, dem europäischen Standort von Technologiegiganten wie Google und Meta, rechnet die IEA damit, dass Rechenzentren bis 2026 32 Prozent des gesamten Stroms verbrauchen werden, gegenüber 17 Prozent im Jahr 2022.

Abgesehen von den Veränderungen in unserer Lebens- und Arbeitsweise hat dieser Anstieg des Datenbedarfs tiefgreifende Auswirkungen auf unseren Energiebedarf. Nicht umsonst wird die Kapazität von Rechenzentren üblicherweise in Megawatt oder Gigawatt (MW, GW) gemessen. Zwischen 2012 und 2023 wird der Strombedarf von Rechenzentren, die die Berechnung und Speicherung von digitalen und KI-Anwendungen unterstützen, jährlich um durchschnittlich 14 Prozent steigen. Dies steht in krassem Gegensatz zum Anstieg des Gesamtstrombedarfs um 2,5 Prozent. Laut einem Bericht der Internationalen Energieagentur (IEA) wird sich der Anteil der Rechenzentren am weltweiten Strombedarf bis 2026 gegenüber 2022 voraussichtlich verdoppeln - das entspricht dem gesamten Strombedarf Deutschlands. Ein Beispiel: In Irland, dem europäischen Standort von Technologiegiganten wie Google und Meta, rechnet die IEA damit, dass Rechenzentren bis 2026 32 Prozent des gesamten Stroms verbrauchen werden, gegenüber 17 Prozent im Jahr 2022.

Rasantes Wachstum von Rechenzentren

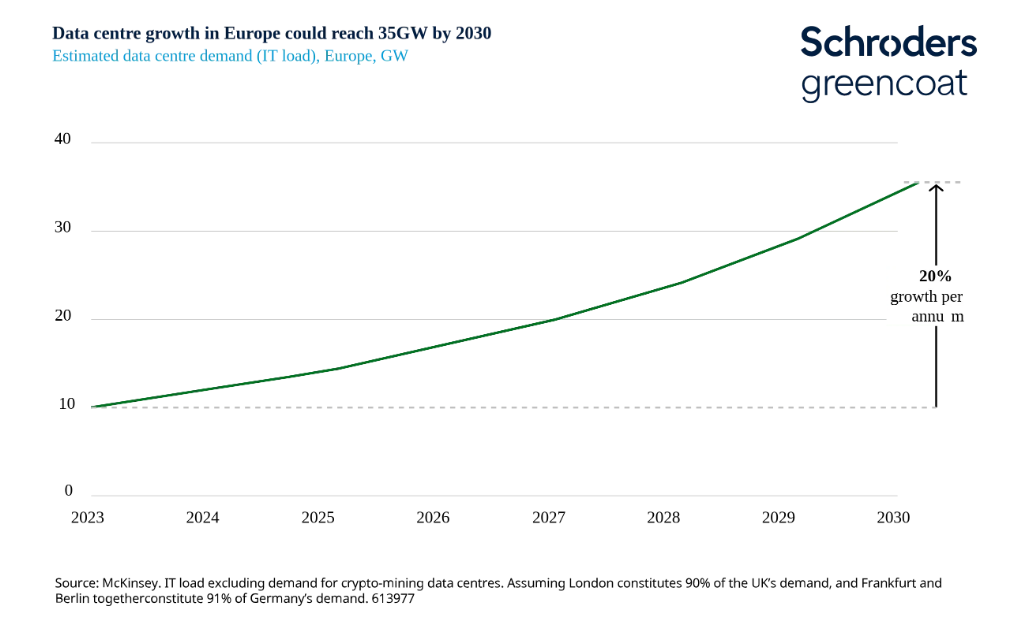

Rechenzentren verbrauchen nicht nur mehr Strom, sondern es werden auch mehr Rechenzentren benötigt, um den wachsenden Datenbedarf zu decken, der mit der zunehmenden Nutzung von KI und der Entwicklung von KI-Modellen weiter steigen dürfte. Derzeit gibt es weltweit mehr als 8'000 Rechenzentren, wobei die Konzentration in den USA und in Europa erheblich ist und weiter zunimmt. Weitere sind in Planung und es werden umfangreiche Investitionen in den Sektor getätigt. Linklaters berichtet, dass allein in den ersten fünf Monaten des Jahres 2024 weltweit beachtliche 22 Milliarden US-Dollar in Rechenzentren investiert wurden, eine Beschleunigung gegenüber den bereits beachtlichen 36 Milliarden US-Dollar im Jahr 2023. Ein Grossteil dieser Investitionen stammt von grossen Technologieunternehmen, die auf Rechenzentren angewiesen sind, damit ihre Dienste funktionieren. So hat Amazon Web Services in diesem Jahr Pläne angekündigt, bis 2033 15,7 Milliarden Euro (17 Milliarden US-Dollar) in Rechenzentren in Spanien zu investieren und bis zum Ende des Jahrzehnts weitere 8 Milliarden Pfund (10 Milliarden US-Dollar) in den Ausbau seiner digitalen und KI-Infrastruktur im Vereinigten Königreich zu stecken. Darüber hinaus hat Microsoft angekündigt, mindestens 16 Milliarden US-Dollar in den Bau von Rechenzentren in den USA, Europa und Asien zu investieren, und Google hat ebenfalls Milliardenbeträge für Projekte auf der ganzen Welt bereitgestellt. Doch es wird noch mehr Kapital benötigt. Nach den neuesten Daten von McKinsey wird die Nachfrage nach Rechenzentrumskapazität bis 2030 auf etwa 35 GW steigen, mehr als das Dreifache der heutigen Nachfrage von 10 GW. Das Beratungsunternehmen schätzt, dass Investitionen von mehr als 250 bis 300 Milliarden US-Dollar in neue Rechenzentrumsinfrastrukturen erforderlich sein werden, um diesen Bedarf zu decken.

Profiteure des Booms

Infrastrukturanlagen im Bereich der Energieerzeugung bieten eine attraktive und relativ risikoarme Möglichkeit, vom Wachstum der Rechenzentren zu profitieren. Dies gilt insbesondere für Anlagen im Bereich der erneuerbaren Energien, die eine nachhaltige Energiequelle zur Deckung des steigenden Strombedarfs darstellen und daher gut positioniert sind, um vom exponentiellen Wachstum des Rechenzentrumssektors zu profitieren. Grosse Technologieunternehmen haben sich gemeinsam mit Regierungen auf der ganzen Welt ehrgeizige Dekarbonisierungs- und Netto-Null-Emissionsziele gesetzt, um der Gefahr eines katastrophalen Klimawandels zu begegnen. Um diese Ziele zu erreichen, sind enorme Investitionen in den Ausbau erneuerbarer Energien erforderlich. Allein der Strombedarf von Rechenzentren könnte bis 2035 rund 100 GW an neuen Wind- und Solarprojekten erfordern, was Investitionen in Höhe von 115 Milliarden Euro entspricht. Das Problem hat sich an einigen Standorten bereits verschärft, darunter einige der grössten europäischen Märkte für Rechenzentren wie Amsterdam und Dublin, wo die Entwicklung neuer Rechenzentren aufgrund von Bedenken hinsichtlich der Netzkapazität und der Nachhaltigkeit de facto eingeschränkt wurde. Die Verpflichtung, neuen Strom aus erneuerbaren Energiequellen bereitzustellen, um die steigende Nachfrage zu decken, kann oft der Schlüssel zur Überwindung dieser Hindernisse sein. Dies wiederum bedeutet, dass der Ansatz für die Entwicklung von Rechenzentren überdacht werden muss, indem der Schwerpunkt von Brachflächen auf Standorte verlagert wird, an denen erneuerbare Energiequellen bereits vorhanden sind oder potenziell zur Verfügung stehen. Zusammenfassend lässt sich sagen, dass sich der Sektor der erneuerbaren Energien an der Schnittstelle zweier globaler Megatrends befindet: der KI-Revolution und der globalen Dekarbonisierung. Es gibt jedoch einige Schlüsselregionen und -märkte, darunter auch die oben genannten, wie das Vereinigte Königreich und Irland sowie Spanien, die bei der Investition in und der Entwicklung von Stromnetzen auf der Grundlage erneuerbarer Energien bereits weit fortgeschritten sind und daher besonders gut positioniert sind, um von der damit verbundenen steigenden Nachfrage nach Daten und Energie zu profitieren.

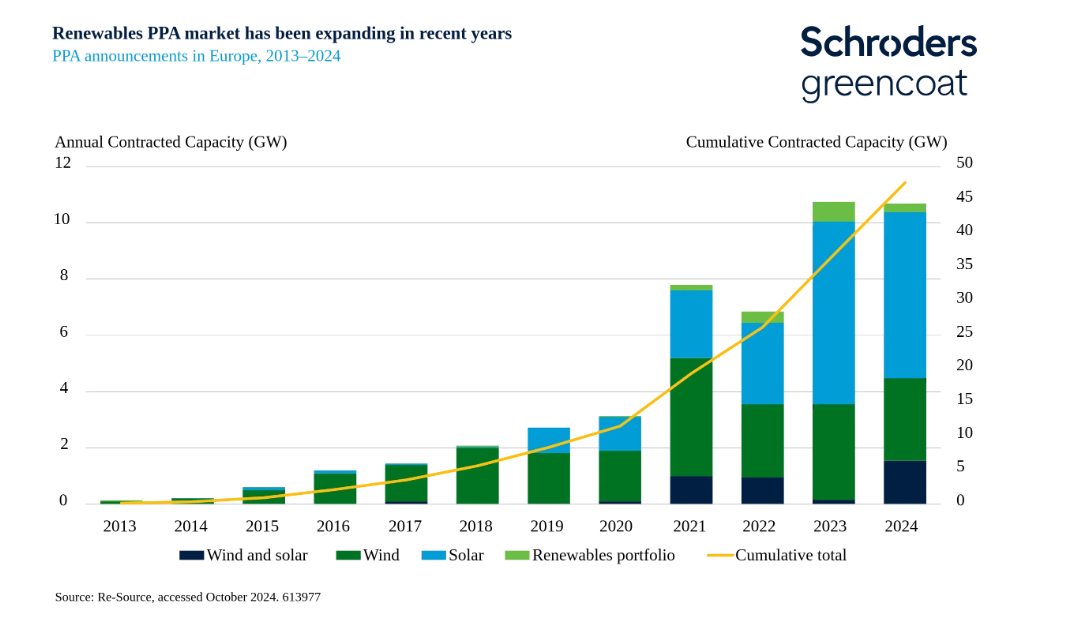

PPAs sichern grünen Strom

Die Chancen für erneuerbare Energien beschränken sich nicht nur auf den Entwicklungsbedarf. Der wachsende Bedarf von Rechenzentrumsbetreibern, die Stromversorgung ihrer Standorte zu sichern, kann auch zu einer verstärkten Nutzung von Vertragsmechanismen führen, die den Wert von Anlagen zur Nutzung erneuerbarer Energien untermauern und steigern. In der Vergangenheit wurden die Renditen von Investitionen in erneuerbare Energien durch die Inflation und die Preise der Marktmacht beeinflusst. Aufgrund des offensichtlichen Bedarfs an Versorgungs- und Preissicherheit haben Energieversorger jedoch zunehmend damit begonnen, ihre eigenen erneuerbaren Energiequellen zu finden oder zu entwickeln. Gleichzeitig hat sich ein interessanter paralleler Trend entwickelt, bei dem Unternehmen erneuerbare Energie direkt von Erzeugern erneuerbarer Energie über bilaterale Vereinbarungen beziehen. Diese als Power Purchase Agreements (PPAs) bezeichneten Vereinbarungen sind rechtsgültige Verträge zwischen Erzeugern und Endverbrauchern. Sie ermöglichen es Unternehmen, die steigende Nachfrage nach erneuerbarer Energie zu decken, und bieten gleichzeitig den Betreibern erneuerbarer Energiequellen stabile, langfristige und vertraglich festgelegte Einnahmequellen. Die Anzahl und der Wert der PPAs für erneuerbare Energien in Europa sind in den letzten Jahren stetig gestiegen und belaufen sich seit 2013 auf eine kumulierte vertraglich vereinbarte Kapazität von fast 46 GW. Die steigende Nachfrage nach erneuerbaren Energien in Verbindung mit der Volatilität der Energiepreise im Allgemeinen, z.B. für Gas, bietet Anlagenbesitzern die Möglichkeit, sich über diese PPAs attraktive Preise zu sichern.

Fazit: Eine langfristige Chance

Es besteht eindeutig Bedarf an verstärkten Investitionen und Entwicklungen, um die Kapazität von Rechenzentren zu erhöhen. Ebenso klar ist, dass das Angebot an erneuerbaren Energien entsprechend erhöht werden muss, um den steigenden Strombedarf auf nachhaltige Weise zu decken - dies ist Teil eines umfassenderen Bedarfs an Investitionen in Technologien im Rahmen der Energiewende, um eine kohlenstoffarme Zukunft zu ermöglichen. Globale Technologieunternehmen und Energieversorger investieren bereits stark in diesen Bereich und dürften von diesen sich rasch entwickelnden Trends profitieren. Allerdings wird mehr Kapital benötigt, insbesondere von Investoren mit einem langfristigen Wachstumshorizont. Wir sind der Ansicht, dass es klare Synergien zwischen traditionellen Immobilienanlagen und Investitionen in die Kerninfrastruktur für erneuerbare Energien gibt, was zu attraktiven Gelegenheiten führt, die langfristig Wert schaffen können.