Rally ohne Ende?

An den Börsen ging es zuletzt weiter aufwärts. Einiges spricht dafür, dass das nicht immer so weiter gehen muss. Das liegt auch an den zuletzt gestiegenen Bewertungen, wie eine Analyse zeigt.

Die Nerven von Investoren werden angesichts einer Gemengelage aus Kriegen, geopolitischen Spannungen, möglichen Handelskonflikten, ungewissen Konsequenzen der US-Wahlen, Chinas Wirtschaftskrise und der rekordhohen Verschuldung vieler Staaten arg strapaziert. Die Finanzmärkte hat dies bislang aber kaum beeindruckt. Im Gegenteil, die Aktienbörsen eilen von Rekord zu Rekord. Vor allem in den USA, wo die Wirtschaft vergleichsweise gut läuft, die Krisenherde der Welt weit entfernt scheinen und die Verheissungen der Künstlichen Intelligenz (KI) die Kurse der Technologiegiganten beflügeln, herrscht Zuversicht.

Bert Flossbach, Gründer und Eigentümer, Flossbach von Storch AGDie Inflation muss ihren Rückgang fortsetzen, die US-Wirtschaft weiterhin robust wachsen, und die grossen Technologiewerte müssen die Gewinnversprechen der KI einlösen. Alles andere wäre eine Enttäuschung, die zu empfindlichen Kursrückschlägen führen würden.

Wenn jetzt noch die Inflation die Zielmarke erreicht und die Fed die Zinsen ordentlich senkt, könnte es mit der Rally am Aktienmarkt weitergehen. Dieses Wunschszenario scheint inzwischen aber weitgehend in den Kursen eingepreist zu sein.

Von Goldlöckchen, Fed-Pivots und Chinas Konjunkturprogrammen

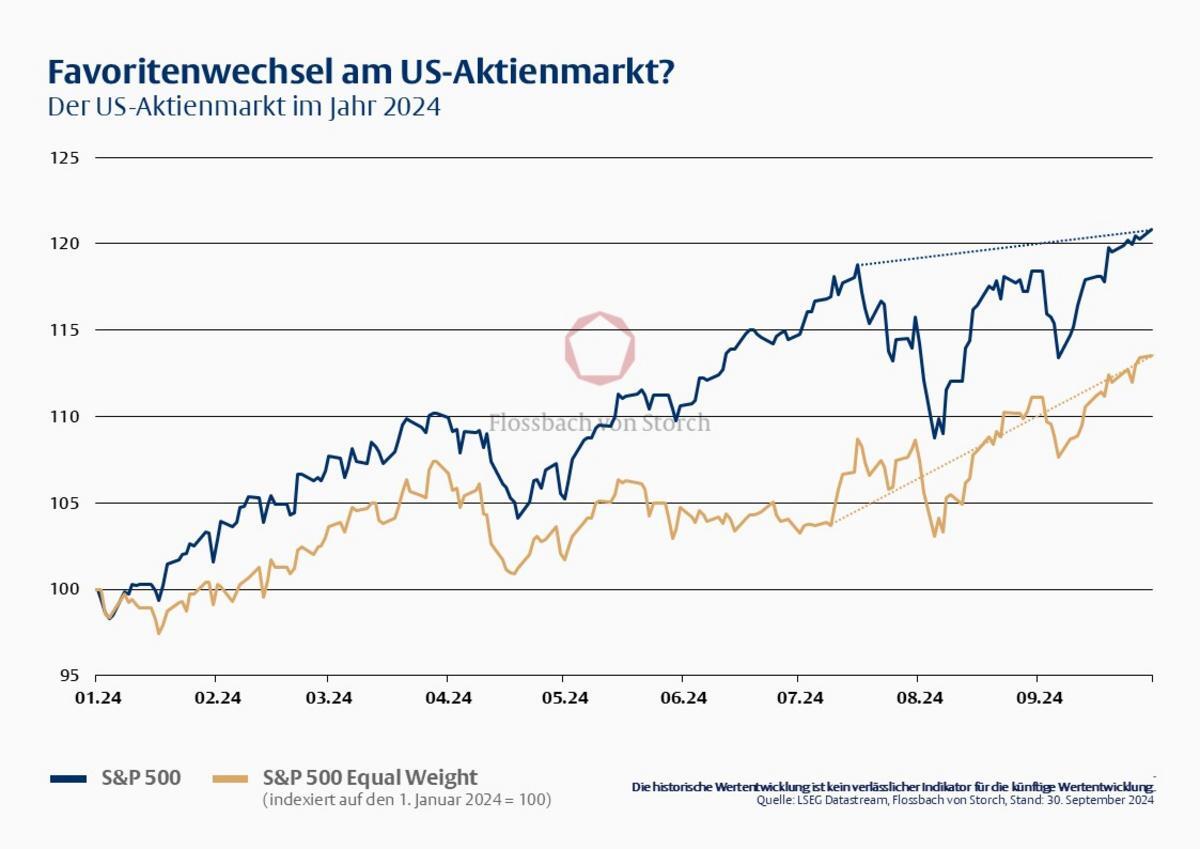

Die Inflation muss ihren Rückgang fortsetzen, die US-Wirtschaft weiterhin robust wachsen, und die grossen Technologiewerte müssen die Gewinnversprechen der KI einlösen. Alles andere wäre eine Enttäuschung, die zu empfindlichen Kursrückschlägen führen würden. Typisch für die Endphase eines Bullenmarktes ist auch die hohe Konzentration in den einschlägigen Aktienindizes. So haben die zehn grössten Titel des 1’500 Aktien umfassenden MSCI World Index mittlerweile einen Indexanteil von gut 23 Prozent, nach rund zehn Prozent vor zehn Jahren. Beim US-Börsenbarometer S&P 500 ist der Anteil der zehn grössten Unternehmen im gleichen Zeitraum von 18 auf 36 Prozent gestiegen. Diese Entwicklung stösst an natürliche Grenzen – und zwar sowohl in Bezug auf das Bewertungsniveau der grossen Unternehmen als auch deren Anteil an der Gesamtwirtschaft. Ansonsten wäre am Ende fast alles in der Hand weniger Grosskonzerne. Mitte Juli erreichte die Outperformance des nach Börsenwert der Unternehmen gewichteten S&P 500 Index (Beispiel: Gewichtung von Apple sieben Prozent) im Vergleich zu seinem gleichgewichteten Pendant (Apple-Gewichtung 0,2 Prozent) seinen vorläufigen Höhepunkt. Seither hat sich der gleichgewichtete Index deutlich besser entwickelt als der von wenigen Schwergewichten dominierte S&P 500 Index (siehe Grafik unten, Stand: Ende September).

Dies spiegelt sich auch in den Kursen der «Magnificent 6» wider, die heute gut sechs Prozent niedriger notieren als Mitte Juli. Ob damit ein Favoritenwechsel am US-Aktienmarkt eingeläutet worden ist, der passive Investments in die grossen kapitalgewichteten Index-ETFs weniger attraktiv erscheinen lässt, werden die nächste Quartale zeigen. Etwas vereinfacht könnte man die blaue Linie in der Grafik auch als KI-getrieben bezeichnen, weil sie zu mehr als 40 Prozent aus Technologieunternehmen besteht. Hier spielen die mit dem Verkauf von KI-Produkten und -Diensten erwarteten Umsätze eine grössere Rolle als in der gelben Linie, dem gleichgewichteten Index, dessen Technologieanteil nur bei 17 Prozent liegt. Dies verdeutlicht, wie wichtig inzwischen das Einlösen der KI-Versprechen für das US-Börsenbarometer S&P 500 und damit auch den MSCI World Index ist – einerseits. Andererseits hängen die grossen US-Technologiewerte zumindest unmittelbar nicht so stark vom chinesischen Markt ab, da sie dort oft gar nicht oder nur geringfügig präsent sind (Alphabet, Meta, Amazon, Microsoft). Lediglich für Apple (Umsatzanteil 17 Prozent) und Nvidia (12 Prozent) ist China noch ein relevanter Absatzmarkt. Anders sieht es für viele europäische Unternehmen aus, insbesondere die deutschen Autohersteller, die einen wesentlichen Anteil ihres Umsatzes in China erwirtschaften. Hier sollte man das Kind aber nicht mit dem Bade ausschütten. Zum einen bieten die im oberen Marktsegment positionierten Premiumhersteller wie BMW oder Mercedes genügend Differenzierungspotenzial zur lokalen Massenware. Zum anderen haben die niedrigen Bewertungen ihrer Aktien bereits einen massiven Gewinnrückgang eingepreist.

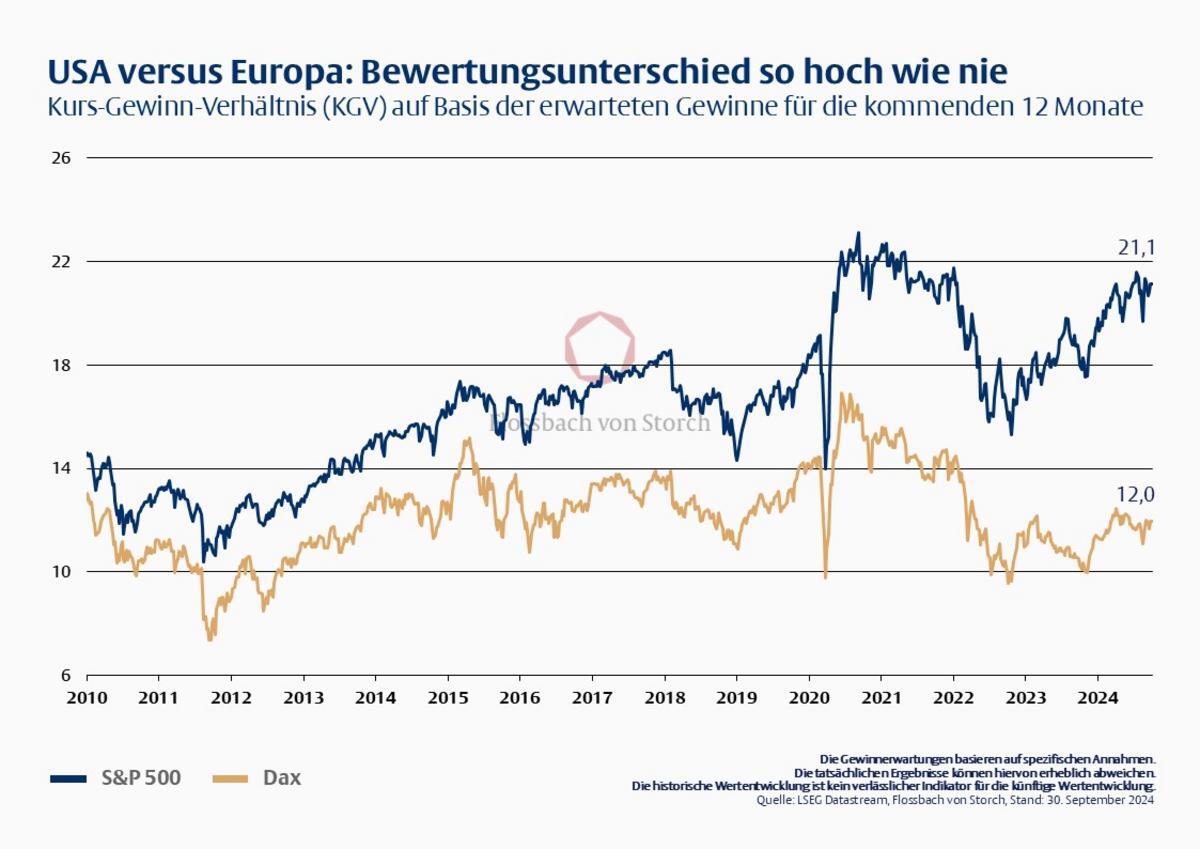

Dies spiegelt sich auch in dem hohen Bewertungsabschlag deutscher Unternehmen im Vergleich zu US-Unternehmen wider (siehe Grafik, oben). Zwar waren deutsche Aktien (gemessen am Dax) historisch stets niedriger bewertet als US-Titel (S&P 500), da es in den USA mehr und vor allem grössere Wachstumsunternehmen gibt. Doch hat der Bewertungsabschlag in den vergangenen Jahren stark zugenommen und ist aktuell mit einem Kurs-Gewinn-Verhältnis (KGV) von zwölf im Vergleich zu 21 in den USA so hoch wie nie zuvor. Ähnliches gilt für die 50 grössten Unternehmen der Eurozone, die – gemessen am Euro Stoxx 50 Index – ein KGV von 14,4 aufweisen (Stand: jeweils Ende September). Ein Grund für die derzeit besonders niedrige Bewertung ist die höhere Bedeutung des Chinageschäfts für europäische, insbesondere aber deutsche Unternehmen. Auch wenn nicht zu befürchten ist, dass der chinesische Markt komplett wegbricht, werden viele Unternehmen ihre Chinastrategie anpassen müssen. Statt optimistischer Wachstumspläne gilt es, die Verteidigung des erreichten Geschäfts- und Ertragsvolumens in den Vordergrund zu rücken.

Pulver trocken halten

Dass ein niedriges China-Exposure nicht per se erstrebenswert ist, zeigt die jüngste Verlustankündigung des aus dem Fiat-Konzern hervorgegangenen Autoriesen Stellantis. Das mit Marken wie Fiat, Chrysler, Jeep, Peugeot, Citroën, Opel, Vauxhall etc. in 130 Ländern präsente Unternehmen erzielte im vergangenen Jahr einen Umsatz von 189 Milliarden Euro. Davon kam nur circa ein Prozent aus China. Der Grund für den schlechten Geschäftsverlauf ist der globale Wettbewerbsdruck im Massenmarkt und hier vor allem in den USA. Es bleibt abzuwarten, ob dem chinesischen Strohfeuer weitere Massnahmen folgen werden, die die strukturellen Probleme adressieren und das Land wieder zurück auf einen nachhaltigen Wachstumskurs bringen. Dies ist nicht nur für direkt in China engagierte Unternehmen, sondern auch für deren Geschäftspartner und die gesamte Weltwirtschaft von Bedeutung. Selbst die grossen Technologiekonzerne, deren hohe Bewertungen auf den erhofften Geschäftspotenzialen durch KI basieren, würden dies zu spüren bekommen. Das kurz- bis mittelfristige Kurspotenzial von Aktien ist derzeit im Verhältnis zu den Risiken weniger attraktiv. Es scheint daher ratsam, die Aktienquoten bei gemischten Anlagestrategien nicht voll auszuschöpfen, sondern einen Teil des Pulvers trocken zu halten.