Lichtblicke zwischen dunklen Wolken – Renditeprognosen für Aktien, Anleihen und alternativen Anlagen

In den kommenden fünf Jahren wird es nicht einfach sein, attraktive reale Renditen zu erzielen. Anlagestrategien müssen neu überdacht werden. Das Wirtschaftswachstum wird hinter dem langfristigen Durchschnitt zurückbleiben, mit einer volatilen Inflationsentwicklung. Während die grössten Industrieländer in den nächsten fünf Jahren durchschnittlich 1 bis 2 Prozent pro Jahr wachsen werden, wird für China ein jährliches Wachstum von rund 5 Prozent erwartet. Das schwache Wachstum ist nicht die einzige Herausforderung für Anleger – die Auswirkungen der weltweiten Personalknappheit und die zunehmende staatliche Einflussnahme sind weitere Faktoren.

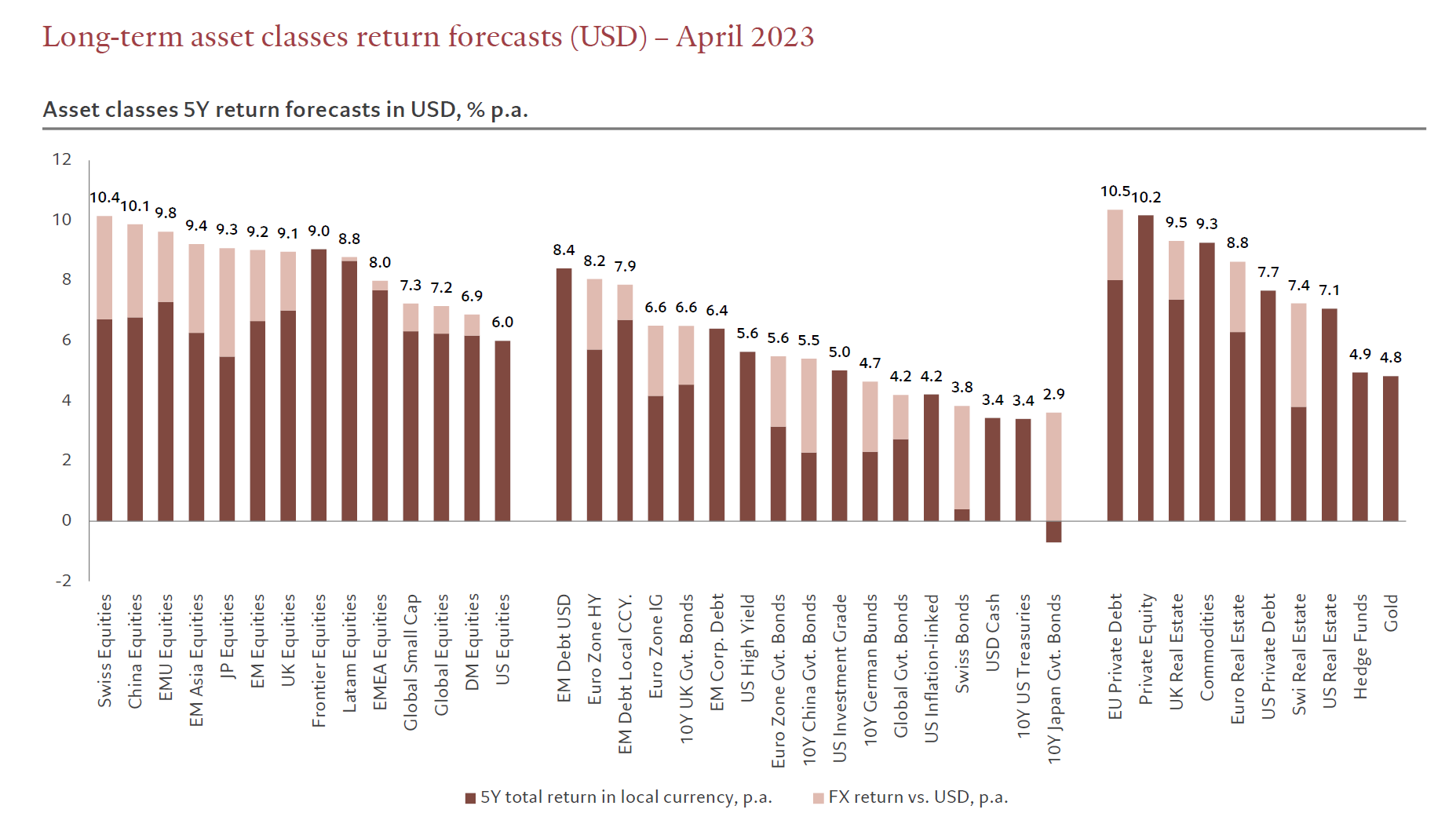

Vor diesem Hintergrund gelangen wir für die nächsten fünf Jahre zu den folgenden Renditeprognosen für Aktien, Anleihen und alternativen Anlagen:

Aktien: Rückgang der Renditen beim MSCI World Index um 50 Prozent, thematisch statt regionenspezifisch investieren

Schrumpfende Gewinnmargen bei Unternehmen und rückläufige Kurs-Gewinn-Kennzahlen dürften dazu führen, dass die reale Rendite des MSCI World Index in den kommenden fünf Jahren mit jährlich etwa 3 bis 4 Prozent nur rund die Hälfte des historischen Durchschnitts erreichen wird. Die Streuung der Renditen über die Aktienmärkte der Industrieländer hinweg lässt nach, sodass es wenig ratsam erscheint, die Kapitalallokation auf einzelne Länder und Regionen auszurichten. Aktien aus Schwellenländern, allen voran den ASEAN-Ländern, bieten indes Anlass zu Optimismus. Hier zeichnet sich für die kommenden fünf Jahre in US-Dollar eine annualisierte Rendite von 9,4 Prozent ab.

Luca Paolini, Chefstratege, Pictet Asset ManagementAktien aus Schwellenländern, allen voran den ASEAN-Ländern, bieten Anlass zu Optimismus.

Es empfiehlt sich also, auf der Suche nach höheren Renditen eher auf einzelne Branchen, Aktienstrategien und Themen zu setzen. Insbesondere in Sektoren, die am ökologischen Wandel mitwirken, und bei Qualitätstiteln von konservativ geführten Unternehmen mit stabilem Gewinn- und Umsatzwachstum bieten sich attraktive Chancen.

Anleihen: Staatsanleihen aus Industrieländern für ein kostengünstiges, defensives Exposure und Schwellenländeranleihen für höhere Renditen

Positiv ist, dass zahlreiche Vermögenswerte, die von Anlegern gerne zur Ertragssicherung und Risikominderung bei Aktien eingesetzt werden, zunehmend an Attraktivität gewinnen. Staatsanleihen aus Industrieländern haben sich durch den deutlichen Anstieg der Anleihenrenditen in den letzten zwölf Monaten zu defensiven Anlagen mit angemessener Bewertung entwickelt. Allerdings droht die Inflation – oder vielmehr deren volatile Entwicklung – zum Problem für die Anleihenmärkte zu werden, und die steigende Staatsverschuldung könnte an der Bonität einiger staatlicher Emittenten kratzen. Vor diesem Hintergrund dürften US-Treasuries mit einer Rendite von 3,4 Prozent besser abschneiden als ihre Pendants aus anderen Ländern.

Luca PaoliniAuf Lokalwährung lautende Schwellenländeranleihen dürften im Zeitraum bis 2028 in US-Dollar eine Rendite von rund 8 Prozent erzielen.

Die prognostizierte Abwertung des US-Dollar um 10 Prozent verheisst Gutes für Anleihen aus Schwellenländern. Auf Lokalwährung lautende Schwellenländeranleihen dürften im Zeitraum bis 2028 in US-Dollar eine Rendite von rund 8 Prozent erzielen.

Alternative Anlagen: Die geringere Kreditvergabe durch Banken verleiht dem Private-Debt-Segment Auftrieb

Alternative Anlagen, allen voran Private-Debt-Investments, bieten all jenen, die bereit sind, ihr Kapital langfristig zu investieren, die Aus-sicht auf jährliche Renditen im oberen einstelligen Bereich. Weil Banken ihre Kreditvergabe an Unternehmen zurückfahren, werden sich Anlegern vor allem in Europa deutlich mehr Chancen eröffnen, Direktkredite an nicht börsennotierte Unternehmen zu vergeben.