Wie entwickeln sich Aktien, Anleihen und Bargeld, wenn die Fed die Zinsen senkt?

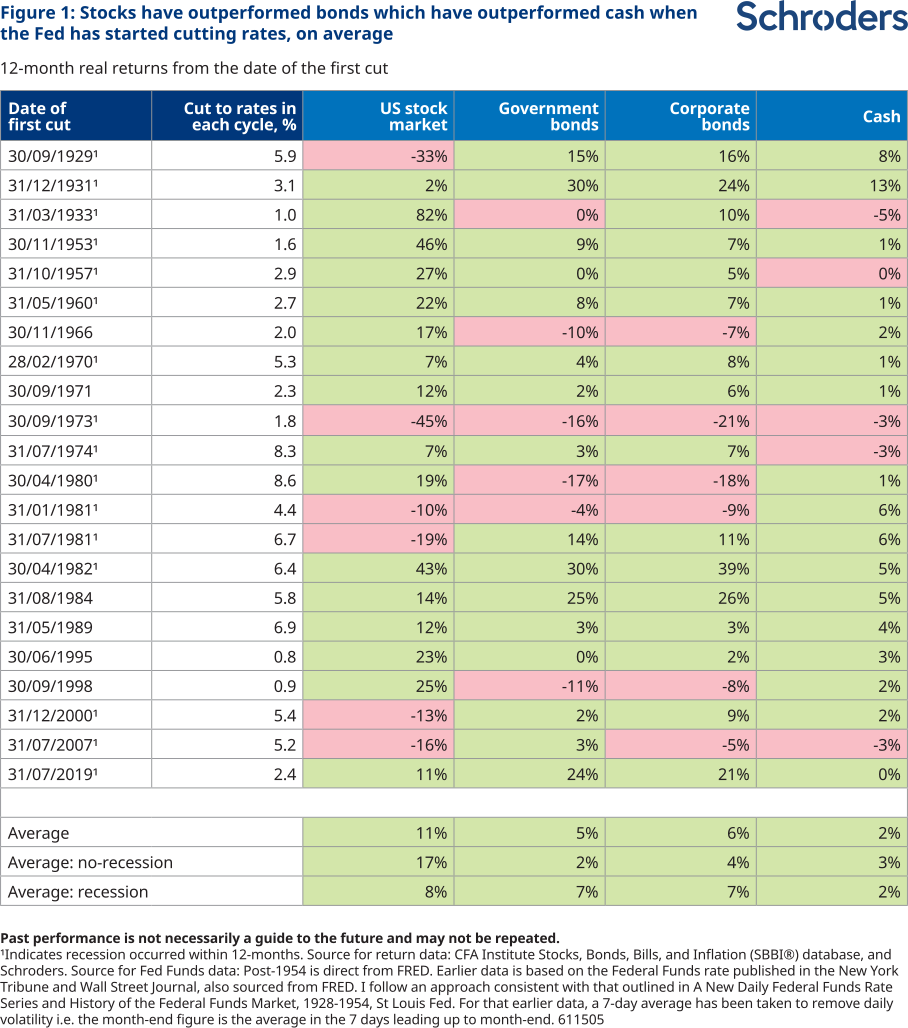

In den 12 Monaten, nachdem die US-Notenbank Fed mit der Senkung der Zinssätze begonnen hat, lag die durchschnittliche Rendite von US-Aktien um 11% über der Inflation. Aktien haben auch besser als Staatsanleihen (6%) und Unternehmensanleihen (5%) abgeschnitten.

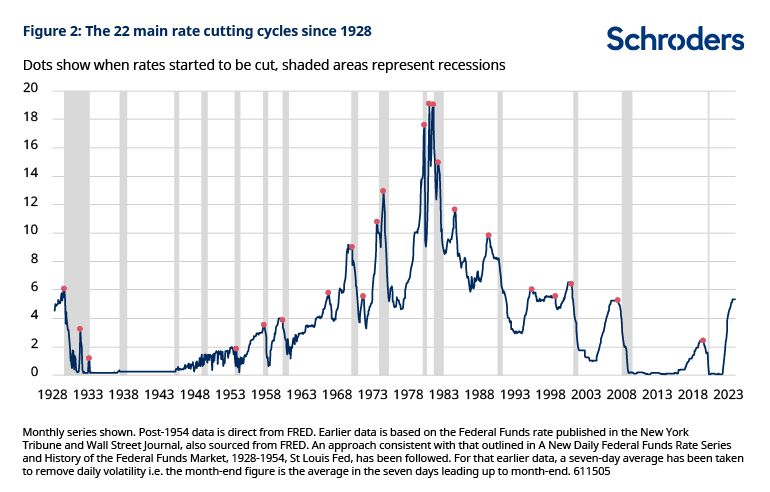

Noch schlechter rentierte Bargeld. In den 12 Monaten nach Beginn der Zinssenkungen lieferten Aktien im Durchschnitt 9% mehr Rendite als Cash. Auch Obligationen haben sich besser entwickelt als Bargeld. Dies sind die Ergebnisse einer neuen Langzeitanalyse der Anlagerenditen während 22 US-Zinssenkungszyklen seit 1928 – siehe Abbildung 1.

Aktien rentieren besser, wenn eine Rezession vermieden werden kann, aber sie haben es in der Regel auch dann gut verkraftet, wenn es keine Rezession gab

Diese Renditen sind umso beeindruckender, wenn man bedenkt, dass die US-Wirtschaft in 16 der 22 Zyklen entweder bereits in einer Rezession war, als die Zinssenkungen begannen, oder innerhalb von 12 Monaten in eine solche geriet. Die Rezessionsdaten sind in Abbildung 1 markiert und in Abbildung 2 unten schattiert. Aktienrenditen waren höher, wenn eine Rezession vermieden wurde, aber selbst wenn dies nicht der Fall war, waren sie im Durchschnitt immer noch positiv.

Es gibt grosse Ausnahmen, und eine Rezession ist selbtsverständlich nichts, was Anleger begrüssen. Aber für Aktien waren rezessive Phasen auch nicht immer etwas, das übermässig gefürchtet werden musste.

Anleiheinvestoren schneiden in der Regel besser ab, wenn eine Rezession eintritt. Sie profitieren von den Käufen sicherer Häfen (insbesondere von Staatsanleihen), die die Renditen senken und die Anleihekurse steigen lassen. Aber sie haben auch gut abgeschnitten, wenn eine Rezession vermieden wurde. Unternehmensanleihen haben sich im Durchschnitt besser entwickelt als Staatsanleihen, wenn das Szenario einer wirtschaftlichen Rezession eintrat. Die Bandbreite der historischen Renditen für Aktien und Anleihen ist gross, aber beide haben in der Regel gut abgeschnitten, wenn die Fed mit Zinssenkungen begonnen hat.

Duncan Lamont, Head of Strategic Research, SchrodersAktien rentieren besser, wenn eine Rezession vermieden werden kann, aber sie haben es in der Regel auch dann gut verkraftet, wenn es keine Rezession gab.

Wie sieht es heute aus? Im Gegensatz zu den meisten historischen Perioden erwägt die Fed keine Zinssenkung, weil die Konjunktur zu schwach wäre. Sie tut dies, weil sich die Inflation in die richtige Richtung entwickelt und die Geldpolitik daher nicht so restriktiv sein muss.

Wenn sie Recht hat und eine «sanfte Landung» gelingt, dann könnte 2024 ein gutes Jahr für Aktien- und Anleiheinvestoren werden.