Schwellenländeraktien: Was kommt nach der verlorenen Dekade?

Ein Vergleich der Ertragsentwicklung von Unternehmen aus den Industrie- und Schwellenländern in den letzten zehn Jahren lässt erahnen, warum viele von einer «verlorenen Dekade» für Schwellenländeraktien sprechen. Welches Potenzial haben diese für eine Erholung?

Ein schwacher US-Dollar und die Erwartung einer Konjunkturerholung in China nach Aufhebung der Null-Covid-Politik hat die Einstellung gegenüber Schwellenländeraktien verändert. Dies lässt sich am MSCI EM ablesen, der den MSCI World im Zeitraum vom 31.10.2022 bis 31.01.2023 um 12,5 Prozent (in USD) übertroffen hat. Darüber hinaus verzeichnen aktive globale Emerging-Markets-Anlagefonds nach 39 Wochen mit Mittelabflüssen seit Anfang 2023 wieder Nettozuflüsse.

Roger Merz, Portfolio Manager, VontobelDer Blick auf Schwellenländeraktien aus der langen Perspektive zeigt, dass die schlechte Performance der letzten Jahre nicht einfach durch geopolitische Unsicherheit erklärt werden kann.

Diese Entwicklung ist günstig für Aktien aus Schwellenländern – doch wird dieser Trend anhalten? Die Frage lautet: Was ist nötig, damit Schwellenländeraktien in der Asset Allocation eines Anlegers stärker gewichtet werden (und dies auch bleiben)? Um das zu beantworten, müssen wir zunächst verstehen, was die Performancetreiber in den vergangenen zehn Jahren waren, und die unterschiedlichen Performancephasen von Schwellenländeraktien identifizieren und einordnen.

Zwei Jahrzehnte im Rückblick

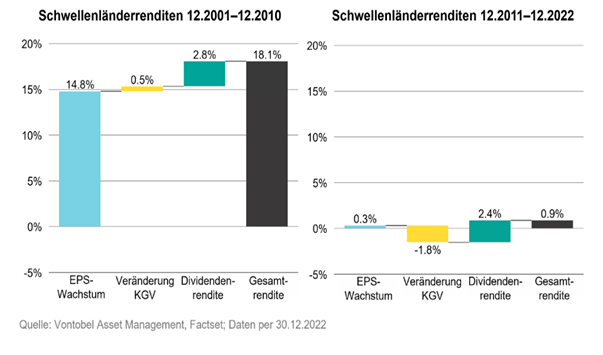

Grafik 1 zeigt die Netto-Gesamtrendite des MSCI EM Index von 2002 bis 2022. Für jedes Jahr werden die jeweiligen Renditetreiber dargestellt, z. B. Dividenden und Kurs-Gewinn-Verhältnis (KGV). Es ist zu erkennen, dass die langfristige Performance der Schwellenländer durch zwei eindeutige, gegensätzliche Phasen geprägt ist: eine Phase des Gewinnwachstums (siehe blaue Balken im Zeitraum 2002–2010 und 2011–2022) und eine Phase hoher Schwankungen des Bewertungsniveaus (siehe gelbe Balken im Zeitraum 2008 bis 2011 und 2020 bis 2021).

Diese beiden unterschiedlichen Phasen werden umso deutlicher, wenn man sich die langfristige Performance der Schwellenländer in der folgenden Grafik ansieht. Wie die Balkendiagramme zeigen, ist das aggregierte Gewinnwachstum für im MSCI EM enthaltene Unternehmen von +14 Prozent zwischen 2001 und 2010 auf null Prozent zwischen 2011 und 2022 zurückgegangen.

Gründe für die schlechte Performance

Der Blick auf Schwellenländeraktien aus der langen Perspektive zeigt, dass die schlechte Performance der letzten Jahre nicht einfach durch geopolitische Unsicherheit erklärt werden kann. Was könnten andere Gründe sein? Gab es strukturelle Probleme, die die Ausschüttung von Gewinnen verhinderten? Oder lag es an der unzureichenden Entwicklung der rechtlichen Rahmenbedingungen in den Schwellenländern? Der Einschätzung nach kann das rückläufige Gewinnwachstum am besten durch die folgenden fundamentalen Gründe erklärt werden: geringeres Umsatzwachstum aufgrund von langsamerem BIP-Wachstum, geringere Margen aufgrund des zunehmenden globalen Wettbewerbs, niedrigere Zinsen, sinkende Rohstoffpreise und Neugewichtungseffekte innerhalb des Index.

Langfristige Sichtweise

Wie Grafik 2 zeigt, stellt sich die Performance der Schwellenländer über den gesamten 21-jährigen Zeitraum selbst nach der verlorenen Dekade immer noch etwas besser dar als die der Industrieländer (8,0 gegenüber. 6,6 Prozent). Was ist erforderlich, damit Schwellenländer langfristig eine bessere Performance verzeichnen werden als Industrieländer? Logisch betrachtet kann dies ein höheres Gewinnwachstum sein, welches wiederum zu einem weiteren KGV-Anstieg führen kann.

Das ist unserer Ansicht nach realistisch. Erstens dürfte das langfristige potenzielle BIP-Wachstum von Schwellenländern gegenüber Industrieländern zunehmen. Nach der globalen Finanzkrise und der Covid-19-Pandemie dürften Faktoren wie das Bevölkerungswachstum (ausser in China), höhere Produktivitätsgewinne und steigende Kapitalinvestitionen zu dieser Normalisierung beitragen. Zweitens gibt es besonders in den nordasiatischen Schwellenländern China, Korea und Taiwan eine grosse und wachsende Zahl hochspezialisierter und marktführender Unternehmen, z.B. Halbleiterhersteller oder Batterieproduzenten. Aufgrund ihrer hohen Ausgaben für Forschung und Entwicklung dürften diese weltweit führenden Unternehmen ihre Marktposition weiter stärken können. Dies würde wiederum dazu führen, dass diese gewinn- und wachstumsstarken Sektoren an Bedeutung gewinnen und damit potenziell das Gewinnwachstum von Schwellenländerunternehmen höher ausfällt als bei Unternehmen aus Industrieländern.

Die verlorene Dekade liegt hinter uns – was steht Anlegern nun bevor?

Werden Schwellenländeraktien sich erholen? Aus Bewertungsperspektive befinden wir uns derzeit an einem attraktiven Ausgangspunkt; das Shiller-KGV von Schwellenländeraktien weist einen deutlichen Abschlag (>40 Prozent) gegenüber Industrieländeraktien auf. Wird dies ausreichen, um die Aufmerksamkeit der Anleger auf Schwellenländeraktien zu richten? Wir hoffen es, da nun die Zeit gekommen ist, nach vorn zu blicken auf ein neues Jahrzehnt, in dem Schwellenländeraktien in der Asset Allocation der Anleger eine grössere Rolle spielen werden.