Warum der KI-Zug rast, aber noch keinen Fahrplan hat

Der KI-Zug hat den Bahnhof längst verlassen und beschleunigt Gewinne, Investitionen und Marktbewertungen. Doch während immer mehr Kapital auf die Reise geht, bleibt der Fahrplan unklar: Ob aus der technologischen Dynamik nachhaltige Produktivitätsgewinne und belastbare Geschäftsmodelle entstehen, entscheidet sich erst noch. Für Anleger wird KI damit weniger zur sicheren Fahrt als zu einer Reise mit offenem Ziel und erhöhtem Risiko.

KI könnte ein starker Treiber für die Märkte bleiben. Im Jahr 2025 hat ihre exponentielle Verbreitung, die Innovationskraft und steigende Investitionen nicht nur die Fantasie, sondern auch die Volatilität beflügelt. Unser S&P 500-Jahresendziel für 2026 von 7’500 Punkten basiert auf der Erwartung eines zweistelligen Gewinnwachstums, wobei KI eine Schlüsselrolle vor allem für US-Aktien spielt. Allerdings steht der Lackmustest für ein nachhaltiges KI-Geschäftsmodell noch aus.

Vincenzo Vedda, Global Chief Investment Officer, DWSFür Anleger wird KI weniger zur sicheren Fahrt als zu einer Reise mit offenem Ziel und erhöhtem Risiko.

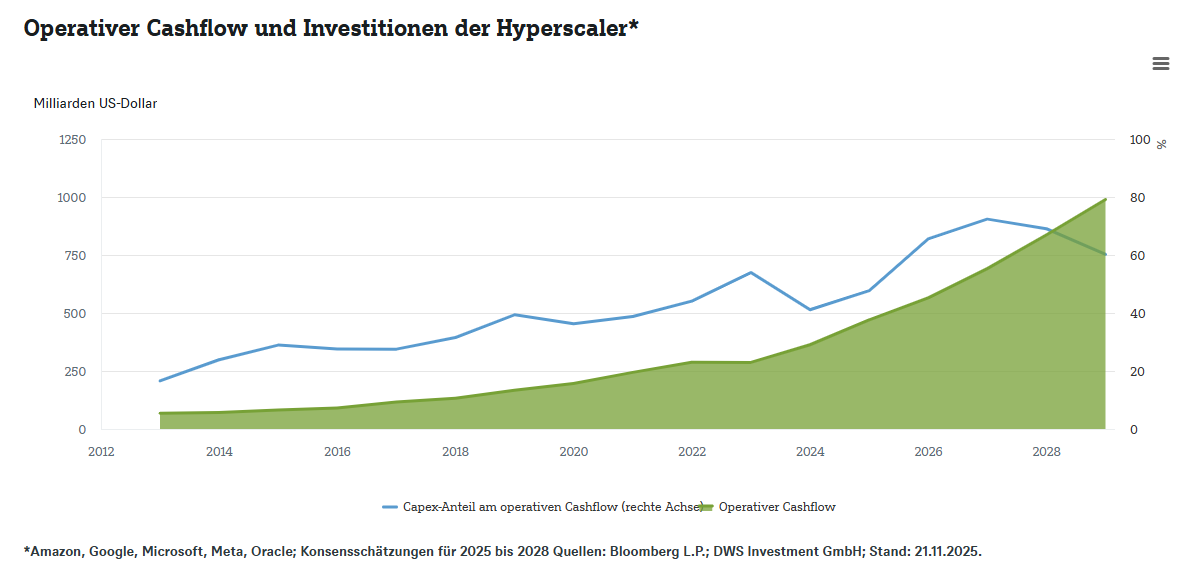

Das hohe Tempo zeigt sich deutlich im Investitionswettlauf. Hyperscaler wie Microsoft, Alphabet, Meta und Amazon haben ihre Investitionspläne wiederholt angehoben, was sie sich dank hoher Gewinne bisher auch leisten können. Die Investitionen könnten die Tech-Riesen jedoch von innovationsstarken Firmen mit geringem Kapitalbedarf in kapitalintensive Infrastrukturanbieter wandeln. Dies könnte sich darauf auswirken, wie die Märkte sie in Zukunft bewerten werden. Die Hoffnung bleibt, dass die hohen Investitionen dereinst zu jahrelangen Produktivitätssteigerungen führen. Andererseits besteht ein reales Risiko von Überkapazitäten und finanziellen Schieflagen, insbesondere bei mauer Nachfrage. Anleger müssen fortwährend die KI-Chancen und -Risiken abwägen. Hardwarehersteller und Rechenzentrumsanbieter gehörten zu den frühen KI-Gewinnern und einige könnten es bleiben. Wir glauben vor allem an jene, die nah an den Engpässen operieren. Dazu zählen asiatische Chiphersteller oder europäische und US-amerikanische Unternehmen, die im Bereich der Strominfrastruktur tätig sind. Auch Firmen, die KI auf reale Probleme in der Industrie, im Gesundheits- und Bildungswesen anwenden, könnten profitieren. Dieses sich erweiternde Anlageuniversum könnte jedoch eine aktive, taktische Titelauswahl verlangen. In einem Umfeld, in dem Innovationen die Produktzyklen möglicherweise verkürzen und die Volatilität hoch bleiben könnte, erscheinen Buy-and-Hold-Ansätze unserer Einschätzung nach riskant.

Viele Fragen bleiben: Wird der Energiebedarf zum entscheidenden Engpass? Kann China mit billigerem Strom, laxen Restriktionen und riesigem Ingenieurspool den Westen überholen? Wird sich die Konzentration des US-Marktes auf weniger Tech-Konzerne als Stärke oder Schwäche erweisen? Sind die Grossen Sprachmodelle das letzte Wort oder nur Sprungbrett zu etwas Transformativerem? Wann wird man die tatsächlichen Produktivitätsgewinne durch KI messen können? Manche Innovationen werden womöglich reüssieren, andere obsolet werden. Unsicherheit ist die einzige Sicherheit. Wir glauben, KI könnte Boom sein, nicht Blase, aber mit einigen Übertreibungen. Vergleiche mit der Dotcom-Ära sind meist holprig. Die Gewinne, Investitionen und Innovationen sind real; und die wachsende Selektivität des Marktes mag ein Zeichen von Reife und nicht von Manie sein. Der KI-Zug dürfte vorerst mit hoher Geschwindigkeit weiterfahren, – und der beste Weg, um mitzufahren, ist, neugierig und kritisch gegenüber seinen eigenen Annahmen zu bleiben sowie diversifiziert zu sein.

Mehr zum Thema «KI – Die Macht der grossen Zahlen» findet sich hier.