Die französischen Banken und der französische Staat – une connexion folle

Die französischen Banken haben ihre Lehren aus der europäischen Staatsschuldenkrise vor über zehn Jahren gezogen. Sie sind auf eine gewisse kurzfristige Volatilität bei den Spreads zwischen OATs und Bundesanleihen vorbereitet. Nichtsdestotrotz ist eine «boucle fatale» – eine fatale Schleife aus Staats- und Bankschulden – aus fundamentalen Gründen weiterhin lebendig.

Eine starke aber kurzzeitige Volatilität der Spreads zwischen OATs und Bunds hätte aus buchhalterischer und aufsichtsrechtlicher Sicht nur geringfügige finanzielle Auswirkungen auf die französischen Banken. Der völlig legale «Trick» besteht darin, die grosse Mehrheit (über 90%) des Engagements in Staatspapieren zu fortgeführten Anschaffungskosten zu klassifizieren, was bedeutet, dass Schwankungen der OATs keine Auswirkungen auf die Rentabilität oder die aufsichtsrechtlichen Eigenkapitalquoten haben. Das von den französischen Banken im Jahr 2023 erwirtschaftete operative Ergebnis ist höher als das gesamte zum Zeitwert bewertete staatliche Engagement in Höhe von 43,6 Milliarden Euro.

Simon Outin, Director of Financials Research, Allianz Global InvestorsDie französischen Banken haben ihre Lehren aus der europäischen Staatsschuldenkrise vor über zehn Jahren gezogen. Nichtsdestotrotz ist eine fatale Schleife aus Staats- und Bankschulden aus fundamentalen Gründen weiterhin lebendig.

In einem Stressszenario, das einen länger anhaltenden schwierigen Zugang des französischen Staates zum Anleihenmarkt und einen daraus resultierenden Liquiditätsengpass beinhaltet, würden allerdings die vielfältigen direkten und indirekten Verbindungen der französischen Banken zu ihrem Souverän offenbar, mit schwerwiegenden Folgen.

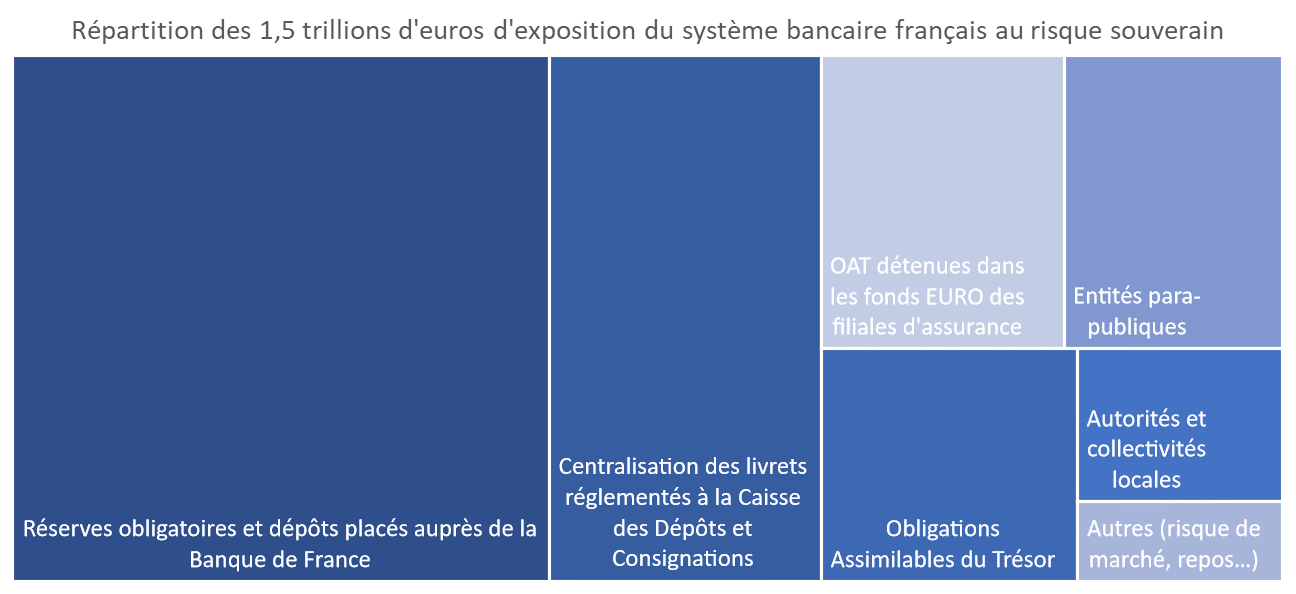

- Wenn wir alle Werte des direkten Engagements zusammenzählen, die in der letzten EBA-Transparenzübung von den sechs grössten französischen Banken offengelegt wurden, kommen wir auf die beeindruckende Zahl von rund 1,5 Billionen Euro, was mehr oder weniger 20% des Gesamtvolumens entspricht. Allerdings sind nicht alle Arten von Engagements über einen Kamm zu scheren. Damit die Einlagen der französischen Banken bei der Banque de France eingefroren würden, müssten wir uns unserer Einschätzung nach in einem extrem schlimmen Szenario befinden, in dem das Eurosystem nicht mehr funktioniert. Ein derartiges Szenario halten wir allerdings für unrealistisch. Daher sind im zweiten Diagramm unten die jeweiligen Forderungen an die Banque de France nicht enthalten.

Abb: Verteilung der 1,5 Billionen Euro, die das französische Bankensystem dem staatlichen Risiko ausgesetzt ist

- Indirekte Verbindungen würden im Falle einer länger anhaltenden Krise allerdings ebenfalls eine sehr wichtige Rolle spielen. Erstens und offensichtlich wären die Refinanzierungskosten der französischen Banken betroffen. Dies zeigt die Korrelation zwischen den Spreads OAT-Bunds sowie französische Banken-Bundesanleihen, die nach unseren Berechnungen bei rund 70% liegt. Zweitens – und etwas schwerer zu quantifizieren – wäre der französische Staat in einem Stressszenario vermutlich gezwungen, sich aus mehreren weniger kritischen Politikbereichen/Initiativen/Projekten zurückzuziehen. Dies würde letztlich zu Kreditausfällen bei französischen Banken führen, denn viele Sektoren wie etwa Landwirtschaft, Kultur sowie der Infrastrukturbereich sind stark von staatlichen Subventionen abhängig. In einem derart pessimistischen Szenario wäre eine steigende Arbeitslosigkeit ein zusätzlicher Ansteckungskanal.

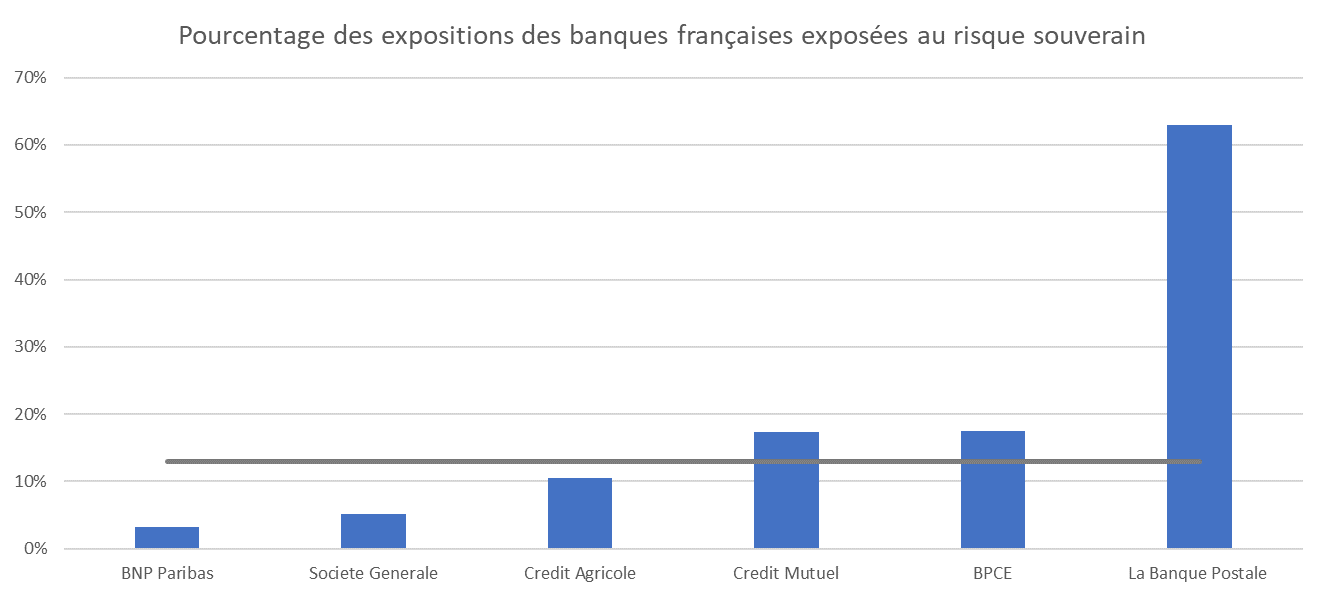

Privatbanken sind weit weniger exponiert als Genossenschaftsgruppen, wobei die Banque Postale aufgrund ihrer Zugehörigkeit zu einer staatlichen Gruppe eine Ausnahme darstellt. Die Gründe für die geringer Exponiertheit der Privatbanken sind: i) ihre durchweg gute Diversifikation, wobei ihr Anteil am französischen Privatkundenmarkt mit 12 bis 13% im Vergleich zu ihrer Gesamtgrösse relativ gering ist; ii) sie haben in der Vergangenheit keine regulierten Sparprodukte (Livret A und andere) vertrieben; iii) beide Gruppen haben den Anteil von OATs in ihren Anlageportfolios begrenzt; und iv) sie haben die Finanzierung von Gebietskörperschaften und Einheiten des öffentlichen Sektors vor einigen Jahren drastisch reduziert.

Abb: Prozentualer Anteil der Forderungen französischer Banken, die dem staatlichen Risiko ausgesetzt sind