US-Konsumenten überraschen alle Prognostiker

Die US-Konjunktur präsentierte sich äusserst robust Ende letzten Jahres, während in Europa die Wirtschaft wesentlich schwächer war. Allerdings sehen wir erste Hoffnungszeichen.

Im ersten Monat des neuen Jahres haben sich die verschiedenen Anlageklassen unterschiedlich entwickelt. Während die globalen und Schweizer Obligationen an Wert verloren haben, sind die globalen Aktien gut ins Jahr gestartet. Die Unterschiede zwischen den Sektoren sind enorm. Die Informationstechnologie sowie die Communications Services haben stark zugelegt, der Grundstoffsektor hat dagegen starke Verluste hinnehmen müssen. Einen ebenfalls schlechten Start ins Jahr hatten die Schwellenländeraktien und -obligationen sowie die kleinkapitalisierten Aktien.

Anastassios Frangulidis, Head of Multi Asset, Pictet Asset ManagementEinmal mehr hat der US-amerikanische Konsument alle Prognostiker überrascht. Er hat seine realen Ausgaben trotz einer eher stagnierenden Entwicklung des Realeinkommens erneut erhöht.

US-Konjunktur Ende 2023 überraschend robust

Die US-Volkswirtschaft ist im letzten Quartal des vorangegangenen Jahres, angeführt von einem sehr robusten Konsum mit einer annualisierten Rate von 3.1% gewachsen. Nach dem äusserst starken dritten Quartal war mit einem deutlich moderateren Wachstum gerechnet worden. Einmal mehr hat der US-amerikanische Konsument alle Prognostiker überrascht. Er hat seine realen Ausgaben trotz einer eher stagnierenden Entwicklung des Realeinkommens erneut erhöht. Das war nur möglich, weil die Überschussersparnisse weiter abgebaut wurden (Grafik 1). Diese sollten aber in der ersten Hälfte des Jahres ausgegeben worden sein. Auch wenn die übrigen Ersparnisse weiter reduziert werden können, ist im Verlauf des neuen Jahres mit einer tieferen Konsum- und damit Konjunkturdynamik zu rechnen.

Überschussersparnisse der US-Haushalte:

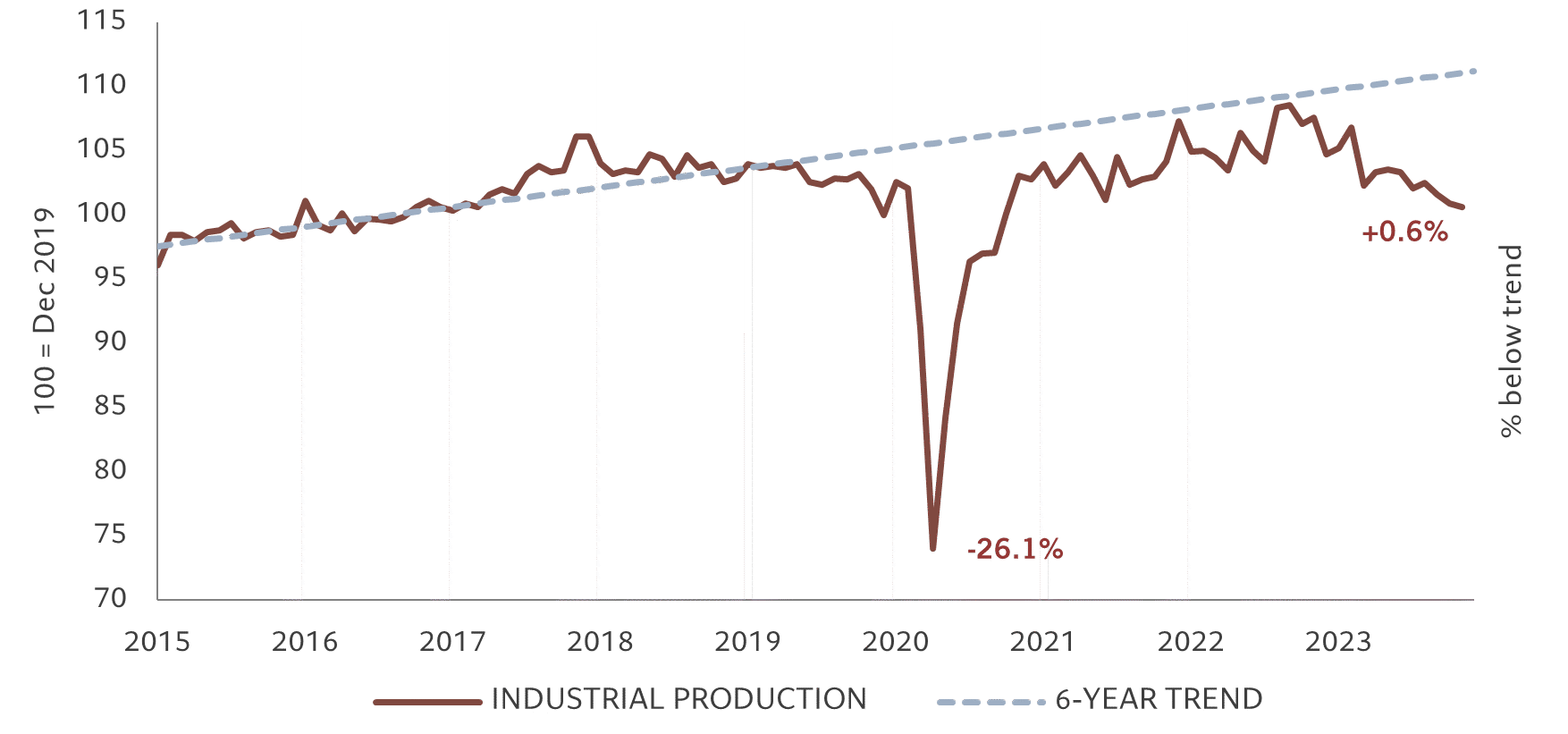

Ausserhalb der USA bleiben die Konjunkturkräfte deutlich schwächer. Dies gilt auch für den Industriesektor der europäischen Volkswirtschaften. Die Industrieproduktion in der Euro-Zone befindet sich auf einem ähnlichen Niveau wie vor ungefähr 10 Jahren und weit unter dem langfristigen Trend (Grafik 2). Dies hat starke Folgen für die exportorientierten, industrielastigen Länder des Kontinents. So hat die grösste europäische Volkswirtschaft, namentlich Deutschland, im Jahr 2023 eine Rezession erlebt.

Europäische Industrieproduktion auf tiefem Niveau:

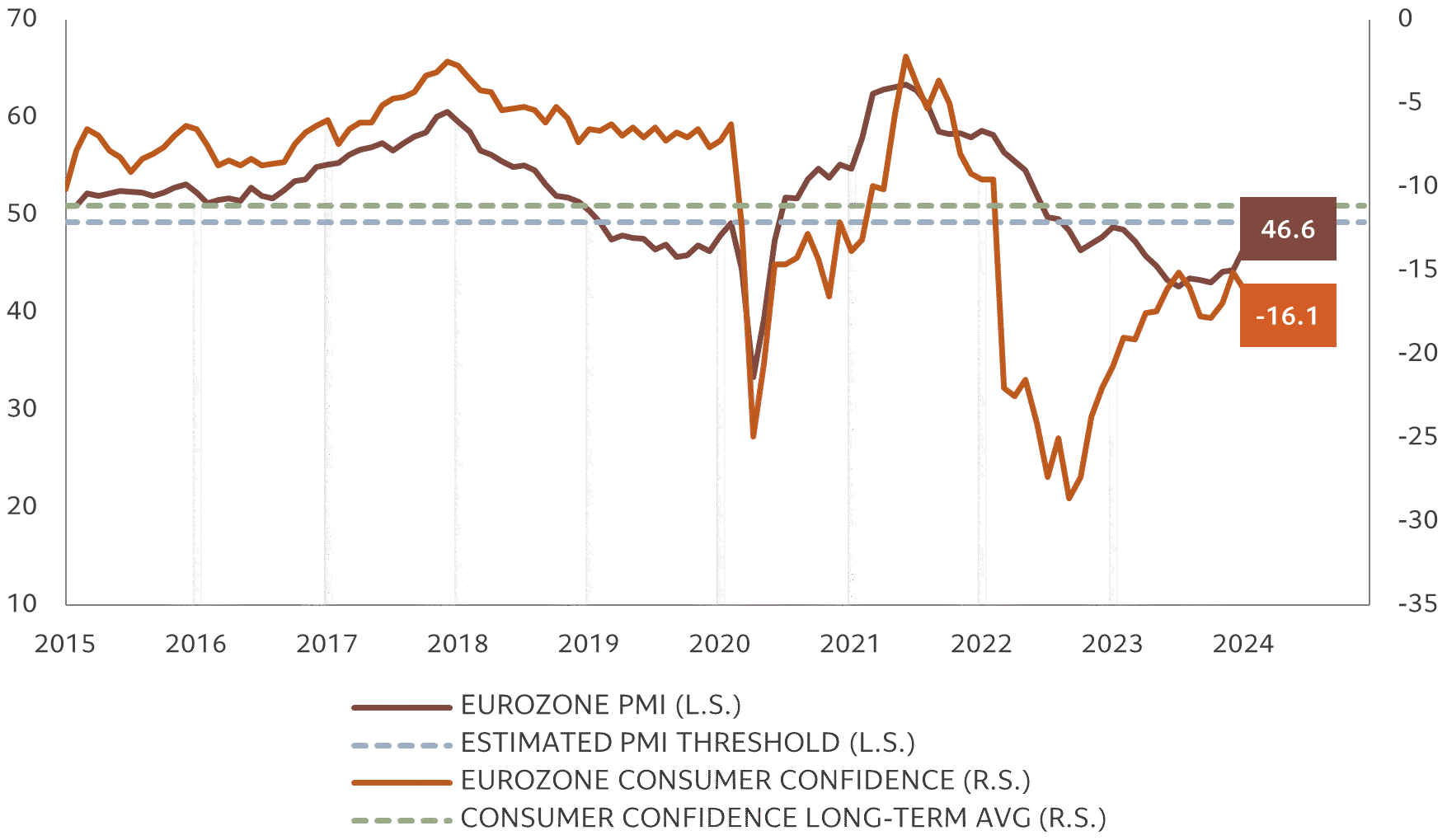

Immerhin sind erste Hoffnungszeichen für die europäische Volkswirtschaft erkennbar. So ist der Januarwert des Einkaufsmanagerindex überraschend stark auf 46.6 Punkte angestiegen. Dieses Niveau mag zwar unter der 50er-Marke liegen, ist aber höher als alle Werte des Jahres 2023. Gleichzeitig scheint sich das Konsumentenvertrauen trotz dem leicht tieferen Wert des Dezembers auf tiefem Niveau zu stabilisieren. Dies gibt uns Hoffnung, dass die europäische Konjunktur im neuen Jahr einer Rezession entgehen kann. Sie wird aber für ein weiteres Jahr unter ihrem Potential wachsen.

Erste Hoffnungszeichen für die europäische Volkswirtschaft:

Weiterhin in Qualitätsaktien investiert

In unserer Anlagepolitik sind wir weiterhin bei Qualitätsaktien, Titel der Informationstechnologie und im Schweizer Aktienmarkt übergewichtet, während die Aktienquote leicht über unserem Benchmark steht. Bei den Obligationen sind wir vorsichtig gegenüber der Unternehmensanleihen mit einem tiefen Rating, während die Restlaufzeit der gehaltenen Anleihen derjenigen des Benchmarks entspricht. Wir haben zudem unsere Positionen in Schweizer Obligationen nach der sehr guten Performance des letzten Jahres zugunsten der in Schweizer Franken abgesicherten globalen Anleihen reduziert. Weiterhin übergewichtet bleiben wir in den Schwellenländeranleihen, welche von den höheren Realzinsen und dem Inflationsrückgang in vielen Ländern profitieren sollten.