Zeichen der Stabilisierung im US-Häusermarkt

Ausgaben im Tourismus- und Gastgewerbe stützen den US-amerikanischen Konsum. Aber eine Konsumabschwächung scheint nur eine Frage der Zeit zu sein.

Im September sind die Inflationserwartungen und die Realzinsen angestiegen. Dies steht auch im Zusammenhang mit den höheren Energiepreisen und hat die Performance der meisten Anlageklassen stark beeinträchtigt. So haben die globalen Aktienmärkte mehr als 4% korrigiert, während der Preisrückgang der globalen Anleihenmärkte rund 2% betrug. Der Schweizer Aktien- und Obligationenmarkt hat zwar auch eine negative Performance ausgewiesen, die Verluste waren aber kleiner als im Ausland.

Anastassios Frangulidis, Chefstratege, Pictet Asset ManagementWährend die Konsumabschwächung eine Frage der Zeit zu sein scheint, zeigen Sektoren der US-Volkwirtschaft, welche eine rezessive Entwicklung erleben, erste Zeichen der Bodenbildung auf tiefem Niveau.

US-Haushalte konsumieren weiterhin Dienstleistungen

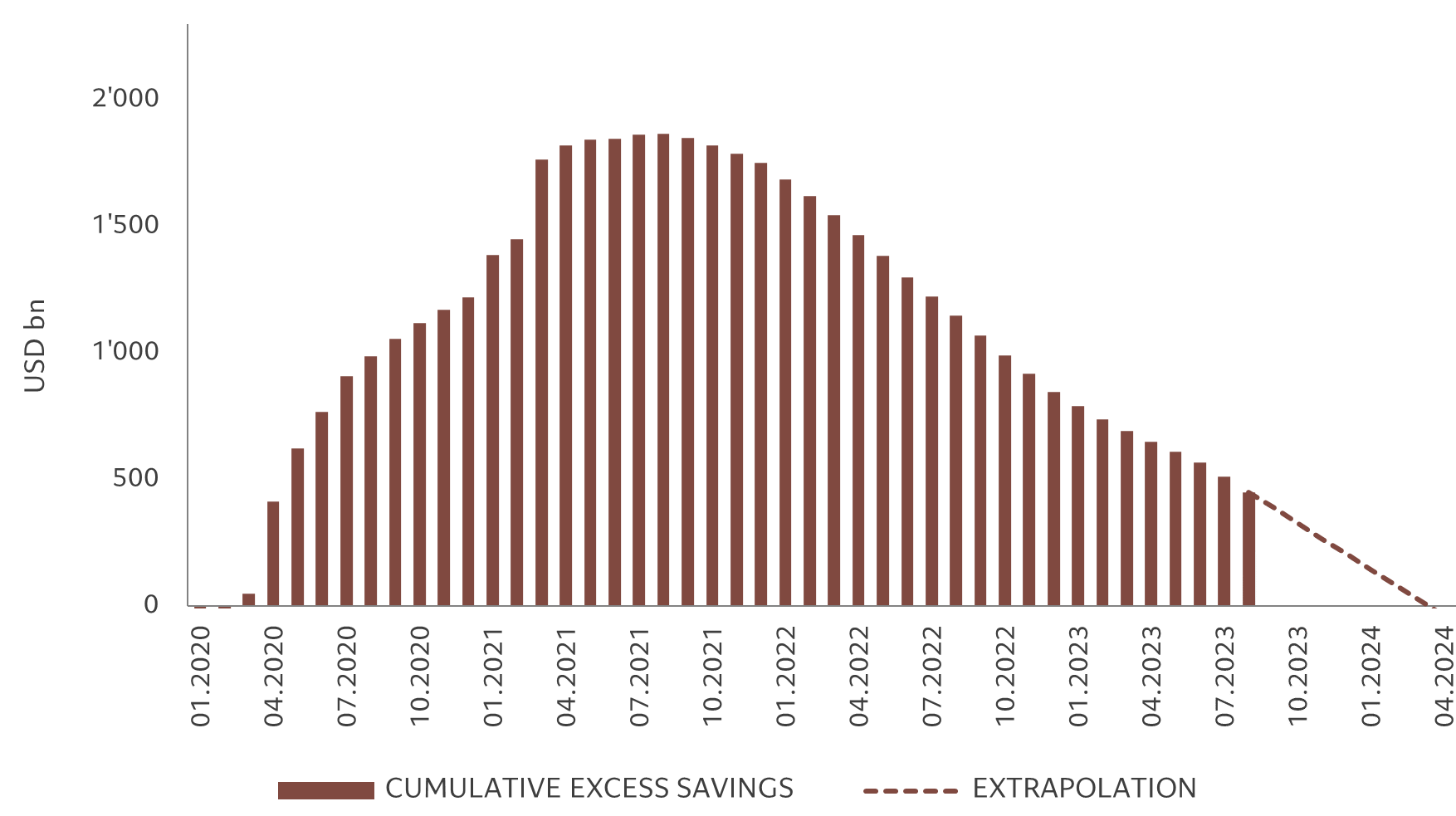

Trotz der restriktiven Geldpolitik und des starken Rückgangs des real verfügbaren Einkommens im letzten Jahr ist der US-amerikanische Konsument in diesem Jahr ausgabefreudig geblieben. Dies gilt zwar weniger für Güteranschaffungen, sondern viel mehr für die Ausgaben von Dienstleistungen wie beispielsweise im Tourismus- oder Gastgewerbebereich. Der reale Konsum von Dienstleistungen wächst weiterhin mit Raten um 2.5% und ist damit der Hauptgrund dafür, dass die US-Volkswirtschaft die höheren Zinsen bisher besser verkraftet hat als die europäische. Man muss allerdings dabei berücksichtigen, dass die Konsumstärke stark auf die Überschussersparnisse der Covid-Periode zurückzuführen ist. Letztere sind aber zu einem wesentlichen Teil aufgebraucht und werden den Konsum in der Zukunft in einem deutlich kleineren Ausmass unterstützen (Grafik 1).

Überschussersparnisse der US-Haushalte:

Während die Konsumabschwächung eine Frage der Zeit zu sein scheint, zeigen Sektoren der US-Volkwirtschaft, welche eine rezessive Entwicklung erleben, erste Zeichen der Bodenbildung auf tiefem Niveau. So haben sich verschiedene Stimmungsindikatoren in der Industrie wie der Einkaufmanagerindex (ISM Manufacturing) leicht erholt. Aber auch im Wohnbaubereich sind die Zeichen der Stabilisierung ersichtlich. So hat der von uns errechnete und aus 15 Wohnbauindikatoren bestehender Hausaktivitätsindex in den USA in den letzten Monaten nach einem 10-jährigen Tief, seinen Fall vorerst stoppen können (Grafik 2). Das ist erstaunlich angesichts des starken Anstiegs der Hypothekarzinsen, zeigt aber, dass das fehlende Angebot an Wohnraum einen weiteren Einbruch dieses Sektors verhindern kann.

Hausaktivitätsindex zeigt Zeichen der Stabilisierung:

US-Dollar profitiert vom starken Zinsanstieg

In den letzten Wochen sind die Kapitalmarktrenditen in den USA stark angestiegen. Dies ist einerseits auf das zunehmende Angebot an US-amerikanischen Staatsanleihen als Folge der unerwartet hohen Haushaltsdefizite des amerikanischen Staates, andererseits aufgrund der verhältnismässig guten Konjunkturdaten der letzten Monate in den USA, zurückzuführen. Dagegen sind die Konjunkturdaten in anderen Gegenden der Welt und insbesondere in Europa und China enttäuschend ausgefallen. Als Folge ist die Zinsdifferenz zwischen den US-amerikanischen und den anderen globalen Staatsanleihen grösser geworden. Dies begünstigt den aktuellen Aufwertungstrend des US-Dollars (Grafik 3).

US-Dollar und Zinsdifferenz:

Die Stärke des US-Dollars sollte aber nicht von langem Bestand sein. Diese Währung ist nämlich stark überbewertet, so dass sobald der Zinsanstieg wieder nachlässt mit einer Abwertung der US-Valuta zu rechnen ist.

Weiterhin in Qualitätsaktien investiert

In unserer Anlagepolitik sind wir weiterhin in defensiven Sektoren und Qualitätsaktien übergewichtet, während die Aktienquote knapp unter dem Benchmark liegt. Der Schweizer Aktienmarkt ist ein Teil dieser Strategie. Übergewichtet sind wir auch in Anleihen der Schwellenländer. Diese profitieren davon, dass ihre Notenbanken diesen Zinserhöhungszyklus früher als das Fed begonnen hatten und nun global die Ersten sind, deren Leitzinsen bereits wieder gesenkt werden. Bei den westlichen Obligationen sind wir vorsichtig gegenüber der Unternehmensanleihen mit einem tiefen Rating, während die Restlaufzeit der gehaltenen Anleihen nicht weit vom Benchmark liegt.