China – dieses Mal ist es anders

2021 war in China ein turbulentes Jahr. Das Land kämpfte nicht nur mit dem Ausbruch der Delta-Variante und Energieengpässen, sondern ging auch gegen die unkontrollierte Expansion des Kapitals vor.

Die Erfahrung des Jahres 2021 zeigt uns, dass die chinesische Politik die Abhängigkeit der Wirtschaft von Investitionen im Immobiliensektor verringern und die Wirtschaft auf den Konsum von mehr inländischen Waren und Dienstleistungen ausrichten möchte. Dies hat sich offensichtlich nicht wie geplant entwickelt. Ende 2021 gaben die chinesischen Politiker schliesslich auf und mobilisierten die Kräfte, um die Wirtschaft wieder anzukurbeln. Die wirtschaftliche Umstrukturierung der Ressourcen weg von Immobilien hin zu Landwirtschaft, Energie und Technologie wird allerdings ein weitaus längerfristigeres Projekt sein, als ursprünglich geplant. Es ist mehr als offensichtlich, dass die chinesischen Behörden im Jahr 2022, dem Jahr des Tigers, eine wachstumsfördernde Agenda verfolgen. Sie haben einer erneuten Lockerung der Geldpolitik den Vorzug gegeben und sind bereit, diese Instrumente bei Bedarf einzusetzen.

Der geringe Inflationsdruck lässt die Tür für weitere geldpolitische Lockerungen offen

Die günstigen finanziellen Bedingungen in China waren ein wichtiger Rückenwind für das Wirtschaftswachstum, was sich 2022 spiegeln sollte. Die Inflation scheint in China weniger Anlass zur Sorge zu geben als in den USA. Chinas jüngste Verbraucherpreisinflation (CPI) und Erzeugerpreisinflation (PPI) fielen im Dezember niedriger aus als erwartet. Dies würde der People's Bank of China (PBoC) mehr Spielraum geben, um ihre Bemühungen zur Stimulierung der Wirtschaft und zur Eindämmung der Nachfrageschwäche zu verstärken. Darüber hinaus dürfte sich die Lücke zwischen PPI und CPI im Jahr 2022 weiter verkleinern und eine weitere Margenausweitung in wichtigen Industriesektoren der Wirtschaft unterstützen. Die PBoC senkte den 1-Jahres-Satz für mittelfristige Kredite (MLF) und den 7-Tage-Reverse-Repo-Satz um 10 Basispunkte und stellte am 16. Januar 2022 Liquidität in Höhe von 290 Milliarden US-Dollar bereit. Laut Berichten der Nachrichtenagentur Reuters wird erwartet, dass das Ministerium für Wohnungsbau und ländliche Entwicklung neue Regeln für die lokale Überwachung von Treuhandkonten aufstellen wird. Dadurch soll der Zugang zu Treuhandgeldern erleichtert werden, damit Bauträger ihren Verpflichtungen nachkommen, Lieferanten bezahlen und ihre Geschäfte finanzieren können. Wir rechnen mit einer weiteren geldpolitischen Lockerung in Form einer Zinssenkung um 25 Basispunkte, gefolgt von einer Senkung des Leitzinses um 50 Basispunkte im ersten Halbjahr 2022.

Aneeka Gupta, Macroeconomic Research, WisdomTreeWir rechnen mit einer weiteren geldpolitischen Lockerung in Form einer Zinssenkung um 25 Basispunkte, gefolgt von einer Senkung des Leitzinses um 50 Basispunkte im ersten Halbjahr 2022.

Vertrauen in China im Jahr des Tigers

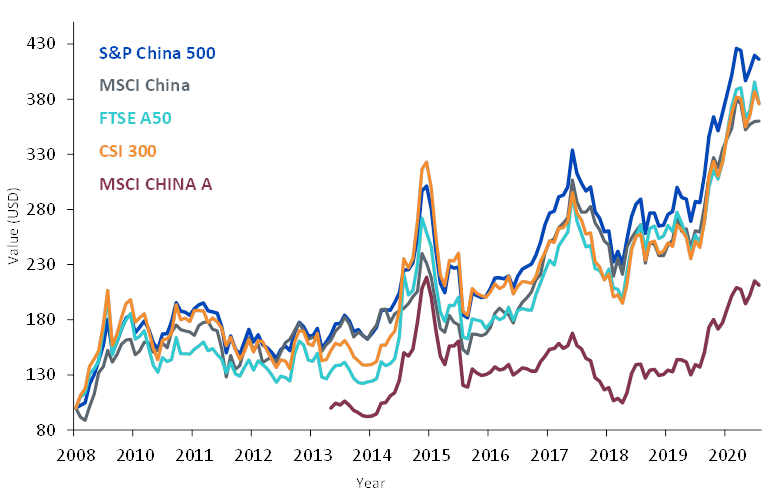

Im Jahr 2021 blieb der MSCI China um atemberaubende 43% hinter dem MSCI World Index zurück. Die Unsicherheit hinsichtlich der regulatorischen Hürden, mit denen chinesische Unternehmen in China konfrontiert sind, die Immobilienkrise und die Covid-bedingten Störungen gehörten zu den Hauptgründen für die Underperformance Chinas gegenüber dem Rest der Welt. Auch wenn die Möglichkeit weiterer regulatorischer Hürden schwer auszuschliessen ist, gehen wir davon aus, dass sie sich mit dem Abschluss des 20. Nationalkongresses der Kommunistischen Partei Chinas abschwächen werden, wie dies auch in vergangenen politischen Zyklen der Fall war. Interessanterweise hat sich die Wertentwicklung der einzelnen Aktienklassen im Laufe der Jahre unterschiedlich entwickelt, wie aus der nachstehenden Grafik ersichtlich ist. Daher halten wir es für wichtig, sich über eine diversifizierte Positionierung in allen Aktienklassen Zugang zu China zu verschaffen.

Gemessen am zukünftigen Kurs-Gewinn-Verhältnis (KGV) wird der MSCI China Index zum 31. Dezember 2021 mit einem Abschlag von 38% gegenüber dem MSCI World gehandelt. Offensichtlich weisen chinesische Aktien im Vergleich zum Rest der Welt attraktive Bewertungen auf. Da die monetären Bedingungen günstiger werden und die regulatorischen Hürden abnehmen, gehen wir davon aus, dass chinesische Aktien gegenüber dem Rest der Welt aufholen werden. Die Sektoren, die im letzten Jahr unter Druck standen – zyklische Konsumgüter (da sie die grössten E-Commerce-Plattformen und Tutorenunternehmen enthalten), Kommunikationsdienste (da sie einige der grössten Internet-Medienunternehmen enthalten), Informationstechnologie (da die Smartphone-Hersteller aufgrund des weltweiten Chip-Mangels enttäuscht haben) – bieten 2022 die besten Wachstumsmöglichkeiten. Im Vergleich zu seinen Konkurrenten bietet der S&P 500 China Index eine ausgewogenere Exposition gegenüber Sektoren, die für die langfristige Transformation Chinas entscheidend sind, wie Informationstechnologie (14,9%), Industriewerte (13,4%), zyklische Konsumgüter (14,3%), Basiskonsumgüter (9,3%), Gesundheitswesen (8,4%) und Kommunikationsdienste (8,5%). Mit einer annualisierten Rendite von 10% und einer Standardabweichung von 21,38% hat sich der S&P China 500 Index seit dem 31. Dezember 2008 besser entwickelt als seine Konkurrenten.

Wir gehen davon aus, dass das Jahr 2022 eine weitere Trendwende für China sein wird, so wie das Jahr zuvor. Wir sind von der Wende überzeugt, weil die Massnahmen zur politischen Lockerung in China wieder aufgenommen wurden, der Inflationsdruck in Asien nachgelassen hat und der regulatorische Gegenwind im Laufe des Jahres allmählich nachlässt. Das grösste Risiko für unseren Ausblick liegt in der Entstehung weiterer Covid-Varianten, die schwer vorhersehbar sind.