Gold fällt – doch der eigentliche Bullenmarkt könnte noch vor uns liegen

Der Goldpreis stieg in den ersten Tagen des Iran-Konflikts und erreichte am 3. März über 5’300 US-Dollar. Seither ist er in mehreren dramatischen Schritten gefallen. Bis zum 23. März, als der Krieg in die vierte Woche ging, war Gold auf etwa 4’400 US-Dollar gesunken – einer der stärksten Rückgänge, die je verzeichnet wurden.

Langfristig hat sich Gold als guter Portfolio-Diversifizierer und wertvolle Absicherung gegen länger andauernde Trends bei geopolitischen und fiskalischen Belastungen erwiesen. Allerdings ist Gold oft kein guter kurzfristiger geopolitischer Schutz oder eine Absicherung gegen erheblichen Marktstress.

Warum ist der Goldpreis gefallen?

Drei kurzfristige Treiber kristallisieren sich heraus:

- Weniger Zinssenkungserwartungen: Höhere Inflationserwartungen durch mögliche Energieengpässe erhöhen den Druck auf die Zentralbanken, die Zinsen länger hoch zu halten.

- Gold wird in die «Risk-off»-Marktdynamik hineingezogen: In Phasen hoher Unsicherheit, geprägt von hohen Marktspannungen und kurzfristigem Ansturm auf liquide Mittel, werden auch zuvor gut gelaufene Anlagen wie Gold verkauft.

- Bedenken hinsichtlich fiskalischer Belastungen führen zu Goldverkäufen: Verkäufe durch Fonds oder Zentralbanken zur Deckung von Liquiditätsbedarf könnten zusätzlichen Druck erzeugt haben.

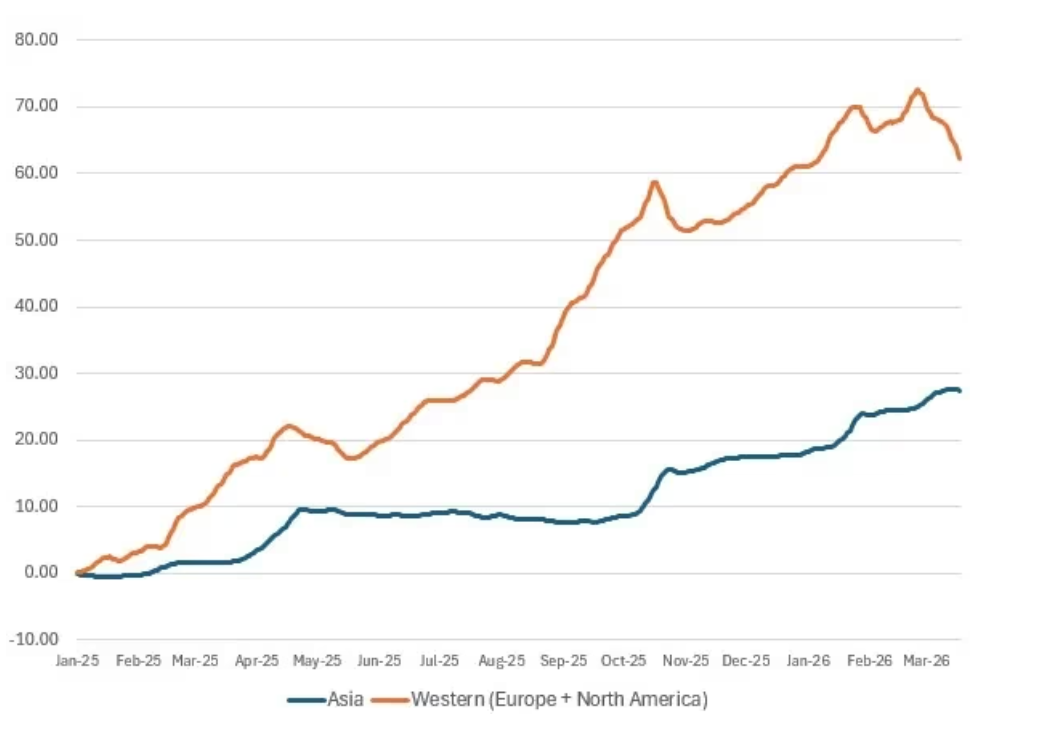

Es besteht ein deutlicher Kontrast zwischen den massiven Verkäufen an den westlichen Märkten und der deutlich stabileren Nachfrage in China. Dies wird in der folgenden Grafik deutlich, die die Zuflüsse in physische Gold-ETFs in Europa und Nordamerika im Vergleich zu Asien seit Anfang 2025 darstellt.

Abb.: Kumulierte ETF-Zuflüsse, in Mrd. US-Dollar, seit Januar 2025

Ist der Gold-Bullenmarkt nun also vorbei? Diese Frage hängt davon ab, ob die beiden Haupttreiber für Goldinvestitionen – der Entwertungshandel oder der «De-Dollarisierungs»-Handel – an Bedeutung verlieren.

James Luke, Portfolio Manager, SchrodersDie Schulden- und Defizitprobleme der G7-Länder dürften sich verschärfen, was Gold langfristig stützen könnte.

Kurzfristig könnte ein starker Ölpreisanstieg alle Vermögenswerte, einschliesslich Gold, belasten. Mittelfristig dürfte die Analyse jedoch anders aussehen:

- Die geopolitische Verschiebung von US-Dominanz hin zu einer multipolaren Weltordnung mit weniger Vertrauen in globale Institutionen und Lieferketten dürfte sich fortsetzen.

- Aktuelle Ereignisse dürften das Risiko von Stagflation und steigenden Militärausgaben erhöhen, während die Rezessionsgefahr wächst.

- Die Schulden- und Defizitprobleme der G7-Länder dürften sich verschärfen, was Gold langfristig stützen könnte.

- Selbst bei einer längeren Krise könnte Gold nach anfänglichen Verkäufen seine negative Korrelation zum Ölmarkt überwinden und wieder steigen.

Diese Analyse geht davon aus, dass die aktuellen Ereignisse keine Trendwende für Gold darstellen, sondern eher eine Kaufgelegenheit bieten könnten. Der Goldpreis dürfte also noch nicht seinen Höhepunkt erreicht haben.

Goldaktien unter Druck

Bei den Goldaktien zeigt sich ein anderes Bild: Sie sind seit Kriegsbeginn um etwa 25 Prozent gefallen. Investoren fürchten, dass steigende Kosten und sinkende Goldpreise die Gewinnmargen der Produzenten stark belasten könnten – ähnlich wie nach dem Ukraine-Schock 2022. Der entscheidende Unterschied zu 2022 liegt jedoch in den Ausgangsbedingungen: Die Gewinnmargen der Produzenten sind heute auf einer «All-in»-Basis etwa zehnmal höher als zu Beginn des Ukraine-Kriegs. Damals lagen sie bei rund 150 US-Dollar pro Unze, währen diese heute etwa bei 1’800 US-Dollar pro Unze liegen. Diese grosse Marge bietet einen Puffer: Selbst wenn die Kosten schneller steigen als der Goldpreis, könnten die Margen noch wachsen. Wer an einen anhaltenden Gold-Bullenmarkt glaubt, findet in Goldaktien weiterhin attraktive Chancen.