Wie sich Haushaltsdefizite auf die nationale Schuldendynamik auswirken

Haushaltsdefizite erhalten viel Aufmerksamkeit – zu Recht! Denn ihre Ausweitung ist meist mit Ungleichgewichten und inhärenten Unsicherheiten verbunden, die im Allgemeinen für Volatilität an den Zins- und Devisenmärkten sorgen. Doch sind nicht alle Defizite gleich. Ein Vergleich dreier unterschiedlicher Länder auf drei Kontinenten zeigt, dass beispielsweise die Defizite von Indien, den USA und Frankreich zwar in etwa gleich gross, aber grundsätzlich ganz anders beschaffen sind.

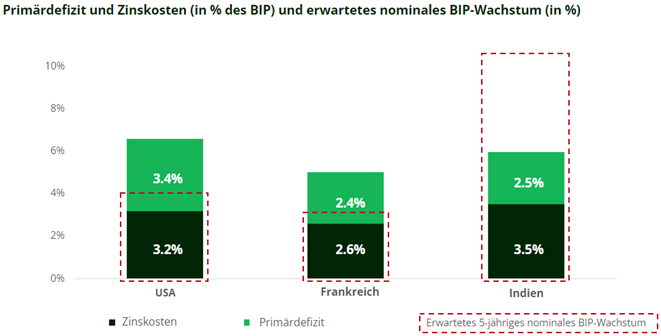

So unterscheiden sich die potenziellen Auswirkungen, die Haushaltsdefizite auf die nationale Schuldendynamik haben, je nach Obergrenze des Defizits, bei der eine Verschlechterung der Schuldenquote eines Landes eintritt, und der Spielraum, den die Regierungen haben, um die Defizitentwicklung in eine andere Richtung zu lenken. Lassen Sie uns zunächst den Spielraum genauer unter die Lupe nehmen, den eine Regierung im Hinblick auf die Obergrenze des Defizits hat. Bei den genannten drei Ländern, deren Schuldenlast in Prozent des BIP relativ nah beieinander liegt (im Bereich von 100%), ist das tragfähige Defizit, das heisst das Defizit, bei dem die Schuldenquote nicht steigt, direkt proportional zum nominalen BIP-Wachstum. Das nominale BIP-Wachstum bestimmt, wo die Obergrenze des Defizits liegt, bei deren Überschreiten die Schuldenquote zu steigen beginnt.

Kevin Thozet, Mitglied des Investment-Committees, CarmignacZum Aufbau einer starken Wirtschaft und für soziale Gerechtigkeit muss ein Land Haushaltsdisziplin bewahren.

Durch starkes potenzielles Wachstum kann der Nenner (die Grösse der Volkswirtschaft) also schneller wachsen als der Zähler (Umfang und Kosten der Verschuldung). Da für Indien ein potenzielles reales BIP-Wachstum von über 7% pro Jahr vorhergesagt wird und die Inflation des Landes in der Regel in etwa bei 4% liegt, dürften die nächsten zehn Jahre für den Subkontinent günstiger ausfallen als für Frankreich oder die USA, wo sowohl das reale BIP als auch die Inflation um rund 2% pro Jahr anziehen dürften. Ländern wie Indien gereicht es zum Vorteil, ein junges Land zu sein, das zum Rest der Welt aufschliesst.

Über welche Hebel verfügen Regierungen um eine Trendwende bei der Defizitentwicklung herbeizuführen?

Regierungen können eine Trendwende bei der Defizitentwicklung entweder über eine Erhöhung der Einnahmen oder eine Reduzierung der Ausgaben oder beides erreichen. Betrachten wir zunächst die Faktoren, die sich positiv auf den Haushaltssaldo auswirken. Neben der Kapazität der Regierung, gegebenenfalls die Steuern zu erhöhen, stellen die Staatseinnahmen einen wichtigen zu berücksichtigenden Faktor dar. In reifen Volkswirtschaften sind die Staatseinnahmen meist vergleichsweise höher als in den sogenannten Schwellenländern. Da die Steuereinnahmen in Frankreich jedoch über 45% des BIP ausmachen, ist fraglich, ob die französische Regierung künftig zusätzliche Einnahmequellen erschliessen kann. Die nach dem US-Ökonomen Arthur Laffer benannte Kurve impliziert, dass Steuererhöhung ab einem bestimmten Punkt kontraproduktiv werden oder wie es der ehemalige französische Präsident Jaques Chirac formuliert hat: «Zu hohe Steuern sind das Ende der Steuern». In den USA oder Indien können die Steuern indes gegebenenfalls noch deutlich angehoben werden.

Der zweite Hebel – das Potenzial für Ausgabensenkungen – muss gründlich geprüft werden. Zwei der von uns analysierten grössten und voraussichtlich wachsenden Ausgaben der drei Länder sind soziale Transferleistungen und Zinsaufwendungen. Erstere werden angesichts der alternden Bevölkerung in den Industrieländern, des steigenden Bedarfs an Sozialleistungen und der notwendigen Ausgaben in Verbindung mit der Dekarbonisierung und Aufrüstung tendenziell unwiderruflich anfallen. Was die Nettozinsaufwendungen anbelangt, so machen sie in allen drei Ländern 2,6% bis 3,5% des BIP aus, in Bezug auf ihre voraussichtliche Entwicklung bestehen jedoch gewisse Unterschiede. Denn in Indien dürften sie in den kommenden Jahren allmählich sinken, während sie in den USA und Frankreich voraussichtlich bestenfalls stabil bleiben werden.