Die Inflation ist noch nicht besiegt

Die Kerninflation ist sowohl in den USA als auch in Europa deutlich gesunken, aber es ist noch zu früh für eine Entwarnung.

In der ersten Augusthälfte haben die globalen Aktienmärkte eine starke Korrektur erfahren, welche mit den Sorgen um das höhere US-Fiskaldefizit und damit steigenden Renditen zusammenhingen. Diese konnten sich aber im Verlauf der zweiten Monatshälfte wieder erholen und schlossen den Monat mit einem Verlust von etwa 2.5% ab. Der einzige Sektor mit einer positiven Performanceentwicklung war der Energiesektor, welcher vom starken Anstieg der Erdöl- und Erdgaspreise der letzten Monate profitierte.

Anastassios Frangulidis, Chefstratege, Pictet Asset ManagementEs ist davon auszugehen, dass die amerikanische Notenbank an ihrer restriktiven Geldpolitik festhalten wird, bis die Zeichen einer starken Abschwächung des US-amerikanischen Arbeitsmarktes und damit der inländischen Konsumnachfrage klar erkennbar sind.

Die globalen Obligationenpreise haben im August eine «Nullperformance» vorgewiesen. Der Gewinner des Monats waren die Schweizer Obligationen, welche um etwa 0.6% zulegten. Seit Jahresbeginn liegt die positive Performance bei etwa 4.5%. Die Schwellenländeranleihen haben hingegen einen schlechten Monat gehabt, sie zeigen aber weiterhin eine bessere Jahresperformance als die meisten globalen Obligationenindizes. Die Immobilienanlagen sind sowohl in der Schweiz als auch im Ausland von einem Preisrückgang in der Grössenordnung von 2.5% bis 3% geprägt gewesen.

Fallende Inflation, aber keine Entwarnung

Die sogenannte «Headline» Inflation in den USA, welche im Sommer 2022 die 9%-Marke überschritten hatte, ist im Verlauf der letzten 15 Monaten deutlich gefallen und beträgt aktuell 3.2%. Ohne Berücksichtigung der volatilen Energie- und Nahrungsmittelpreise ist der Rückgang deutlich weniger ausgeprägt. Die Inflation gemessen am PCE-Preisindex (Personal Consumer Expenditures) liegt dabei bei 4.6%. Wie Grafik 1 zeigt, ist mit einem weiteren Rückgang der Kerninflation zu rechnen, allerdings wird es schwierig die 2%-Marke bald zu erreichen. In den letzten Wochen hat sich das Inflationsbild eher verschlechtert. Dies hat nicht nur mit dem erneuten Anziehen der Erdölpreise zu tun, sondern auch mit der Erwartung einiger Unternehmen ihre Preise erneut erhöhen zu können. Das scheint insbesondere für kleine Unternehmen, welche das Rückgrat der amerikanischen Volkswirtschaft bilden, zu gelten.

Inflation in den USA noch nicht besiegt:

Es ist deshalb davon auszugehen, dass die amerikanische Notenbank an ihrer restriktiven Geldpolitik festhalten wird, bis die Zeichen einer starken Abschwächung des US-amerikanischen Arbeitsmarktes und damit der inländischen Konsumnachfrage klar erkennbar sind. Das ist insbesondere wichtig, da der US-amerikanische Staat weiterhin über seine Verhältnisse lebt und hohe Defizite (aktuell bei 8.4% des US-BIP) generiert. Folglich wird es in den nächsten Monaten zu keiner Zinssenkung kommen.

Ähnliches Bild in Europa

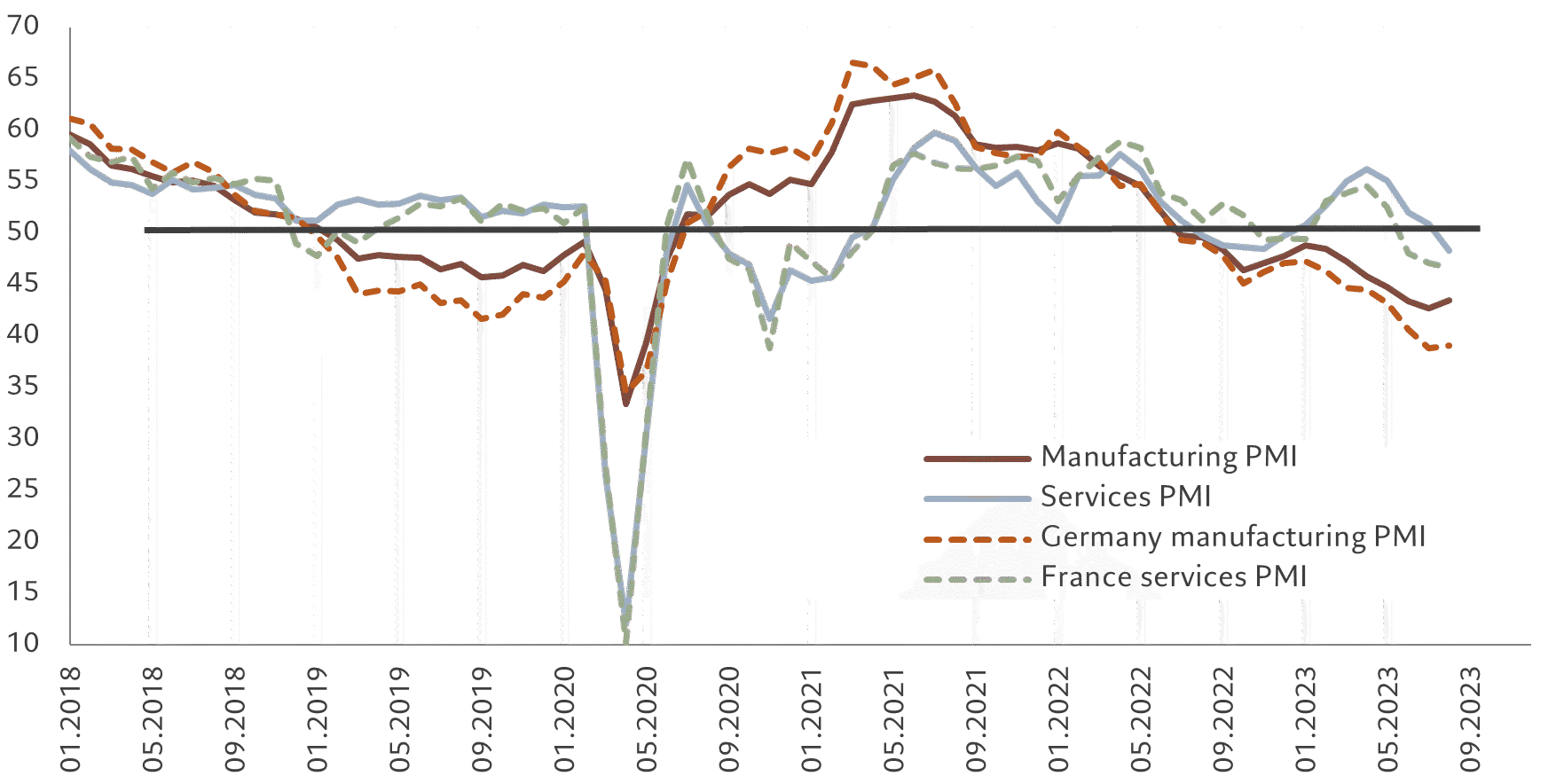

Das gilt allerdings auch für die Europäische Zentralbank (EZB). In Europa scheinen die Inflationskräfte nämlich ebenfalls stark zu sein. Dies, obwohl die europäischen Volkswirtschaften sich in einem schlechteren Zustand befinden als in den USA. So sind die Einkaufsmanagerindizes in der gesamten Eurozone aber insbesondere in Deutschland und Frankreich in den letzten Monaten gefallen (Grafik 2).

Europäische Konjunktur in schlechtem Zustand:

Die sehr schwache konjunkturelle Lage im Zusammenhang mit der hohen Inflation machen den europäischen Aktienmarkt wenig attraktiv und die Aufgabe der EZB sehr anspruchsvoll.

Sind Aktien bewertungsmässig weiterhin attraktiver als Obligationen?

Die tiefen Zinsen des letzten Jahrzehnts machten die Anlageklasse Obligationen wenig attraktiv und die Anlagen in Aktien auch für Investoren mit relativ tiefer Risikofähigkeit wichtig, um das reale Vermögen zu wahren. Es ist deshalb keine Überraschung, dass die globalen Aktienmärkte in den letzten 10 Jahren im Vergleich zu den globalen Obligationen viel besser performt haben als in den Jahrzehnten zuvor. Damit stellt sich die Frage, ob die Aktien im Vergleich zu den Obligationen «zu teuer» sind. Eine Möglichkeit auf diese Frage einzugehen ist die Gewinnrendite der Aktien mit der Obligationenrendite zu vergleichen. In Grafik 3 machen wir dies mit Hilfe der 12 Monaten Forward Gewinne und der 10-jährigen Staatsanleihenrenditen in sechs verschiedenen Regionen.

Gewinn im Vergleich zu Obligationenrendite:

Die Grafik zeigt, dass für die meisten Regionen die Gewinnrendite deutlich höher ist, d.h für die Investition in eine risikobehaftete Anlage wie Aktien, wird man mit einer deutlich höheren Renditeerwartung entschädigt. Die einzige Region, wo diese Aussage keine Gültigkeit mehr hat, ist die USA, welche basierend auf dieser Analyse einen im Vergleich zum Obligationenmarkt viel zu teuren Aktienmarkt besitzt. Das hat allerdings nichts mit der Tatsache zu tun, dass alle US-amerikanischen Aktien hoch bewertet sind. Es sind viel eher die sieben grosskapitalisierten US-Unternehmen, welche zu diesem Resultat beitragen.

Weiterhin in Qualitätsaktien investiert

In unserer Anlagepolitik sind wir weiterhin in defensiven Sektoren und Qualitätsaktien übergewichtet, während die Aktienquote knapp unter dem Benchmark liegt. Der Schweizer Aktienmarkt ist ein Teil dieser Strategie. Wir halten zudem unsere Positionen in Aktien von Unternehmen die hauptsächlich auf high-end Produkte spezialisiert sind mit Schwerpunkt in Asien. Übergewichtet sind wir auch in Anleihen der Schwellenländer. Diese profitieren davon, dass ihre Notenbanken diesen Zinserhöhungszyklus früher als das Fed begonnen hatten und nun global die Ersten sind, deren Leitzinsen bereits wieder gesenkt werden. Bei den westlichen Obligationen sind wir gegenüber der Unternehmensanleihen mit einem tiefen Rating vorsichtig, während die Restlaufzeit der gehaltenen Anleihen nicht weit vom Benchmark liegt.