Wie Anlegen neu gedacht werden muss

Es ist Zeit, umzudenken. Was in der Welt des Anlegens über Jahrzehnte als goldene Regel der Portfoliozusammensetzung gegolten hat, stiftet dem Investor heute immer weniger Wert. Grund sind tiefe Renditen, gestiegene Korrelationen oder kaum mehr aussagekräftige Bewertungsindikatoren – all das beschreibt die Realität des Anlegens heute besser denn je zuvor.

Anleihen rentieren heute kaum noch. Wer dem US-Staat aktuell Geld ausleiht, erhält dafür etwas mehr als ein Prozent Zins. In der Schweiz existieren seit Jahren negative Renditen und selbst in Deutschland, rentiert nur noch die 30-jährige Bundesanleihe mit gegenwärtig 0,001 Prozent über null (Stand 8. August). Anleihen werden so immer mehr zur heissen Kartoffel. Zwar lässt sich mit ihnen kurzfristig auf Kursgewinne spekulieren, falls die Zinsen weiter fallen sollten, doch will man die Anleihe nicht bis zur Fälligkeit halten, um nicht ein Verlustgeschäft einzufahren.

Wenn positive Korrelationen negativ sind

Die fallenden Renditen haben auch ihre Auswirkungen auf Aktien, da deren Diskontierungssätze beeinflusst werden. Wie die Anleihen-Preise werden auch die Aktienkurse in die Höhe getrieben. Über die vergangenen Jahre hat folglich auch die Korrelation zwischen den beiden zugenommen. Insbesondere in Korrekturphasen war die Korrelation teils positiv – just dann, wenn eine negative Korrelation eigentlich am wichtigsten wäre. Die rollende Korrelation während der vergangenen drei Jahre beträgt in den USA 0,20 und über ein Jahr – dem Pandemie-Jahr notabene – sogar 0,40. In Märkten wie der Schweiz oder Japan korrelieren Aktien und Anleihen nur noch leicht negativ.

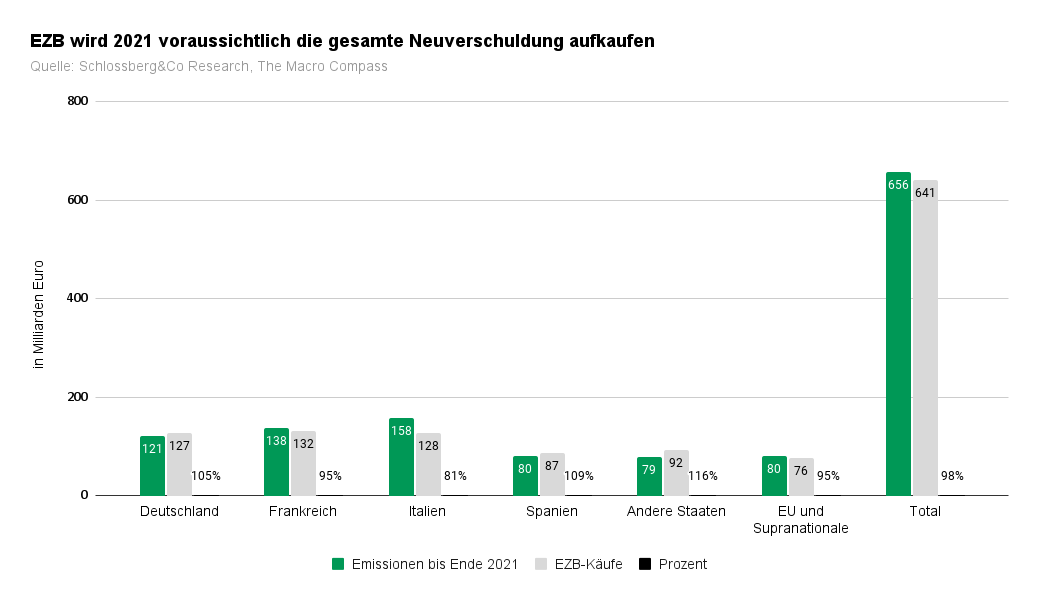

Pascal Hügli, Chief Research, Schlossberg & Co.Eindrücklich bis erschaudernd sind die Prognosen, die zeigen, dass die Europäische Zentralbank sage und schreibe 98 Prozent aller noch ausstehenden Anleiheemissionen europäischer Staaten monetarisieren dürfte.

Getrieben sind steigende Aktien- und Anleihenkurse durch die Geldfluten der Zentralbanken. Diese monetarisieren munter die Schulden ihrer Staaten und nehmen dabei wenig Rücksicht darauf, dass sie das Anlegen für Investoren zur wachsenden Herausforderung machen. Eindrücklich bis erschaudernd sind die Prognosen, die zeigen, dass die Europäische Zentralbank sage und schreibe 98 Prozent aller noch ausstehenden Anleiheemissionen europäischer Staaten monetarisieren dürfte.

Nüchterne Agilität ist gefragt

In den Zeiten unserer volatilen Märkte, wo alles und jeder an den Lippen der Zentralbanken hängt, stellt sich die Frage: Wenn das klassische Portfolio mit 60 Prozent Aktien und 40 Prozent 40 Anleihen – insbesondere aufgrund gestiegener Korrelation zwischen Aktien und Anleihen – ausgedient hat, was ist die Alternative? Der Schlüssel zum Erfolg heisst nüchterne Agilität. Diese umfasst regelbasierte Algorithmen, die dabei helfen, emotionale (Über-)Reaktionen zu vermeiden. Gerade dies ist äusserst wichtig, verleiten die von Verzerrungen durchtränkten Finanzmärkte heute doch schnell einmal zu emotionalen Schnellschüssen.

Mittels ausgereifter und cleverer Algorithmen soll für den Anleger vor allem seine Zeit in den Märkten optimiert werden. Denn als Investor will man heute möglichst vollständig von der Vermögenspreisinflation durch die anhaltende Schulden-Monetarisierung profitieren. Die Algorithmen sollen dabei helfen, die Zeit, die der Anleger im Markt investiert ist, zu maximieren. Gleichzeitig sollen sie aber auch wiederkehrende Zinsschocks und Volatilitätsverwerfungen antizipieren, und die Gelder zum Vorteil des Anlegers kurzfristig umschichten und absichern. Den Algorithmen gilt es dabei, eine grösstmögliche Flexibilität in Bezug auf die Auswahl der zu investierenden Vermögenswerte zu geben - Zinsprodukte, Volatilitätsprodukte oder auch digitale Vermögenswerte erlauben es dem Anleger, in verschiedenen Szenarien eine Überperformance zu erzielen. Diese zusätzliche Flexibilität gibt dem Algorithmus einen enormen Vorteil gegenüber der starren Auswahl von Aktien und Anleihen eines klassischen 60/40 Portfolios.

Die Starrheit eines klassisches 60/40-Portfolios ist aktuell mehr Nachteil als Vorteil. Umso wichtiger, dass man sich an neue Gegebenheiten anpasst und sich mit neuen Investmentansätzen auseinandersetzt. Sollte nämlich die Inflation weiter anziehen, was die Zentralbanken dazu drängt, von ihrem Kurs der ultra-lockeren Geldpolitik abzuweichen, dann kommt ein klassisches 60/40 Portfolio enorm schnell unter Druck, da sowohl Aktien als auch Anleihen das neue Zinsniveau einpreisen müssen. Umso besser, wenn man dank alternativer Vermögenswerte und Strategien vor einem solchen Szenario geschützt ist – ja sogar davon profitieren kann.