Stagflationsrisiko steigt: Energie- und Rohstoffpreise setzen Weltwirtschaft unter Druck

Die Energiepreise dominieren die Schlagzeilen, doch der Preisdruck ist breiter angelegt. Höhere Energieinputkosten, ein damit verbundener Anstieg der Düngemittelpreise sowie klimatische Ereignisse wie die Dürre in den USA und eine wahrscheinliche Rückkehr von El Niño dürften die Agrarpreise deutlich in die Höhe treiben. Mit zeitlicher Verzögerung dürfte die Nahrungsmittelinflation 2027 erneut aufflackern. Gleichzeitig setzen steigende globale Rohstoffpreise und Störungen im Schiffsverkehr, die Lieferketten der asiatischen Fertigungsindustrie unter Druck.

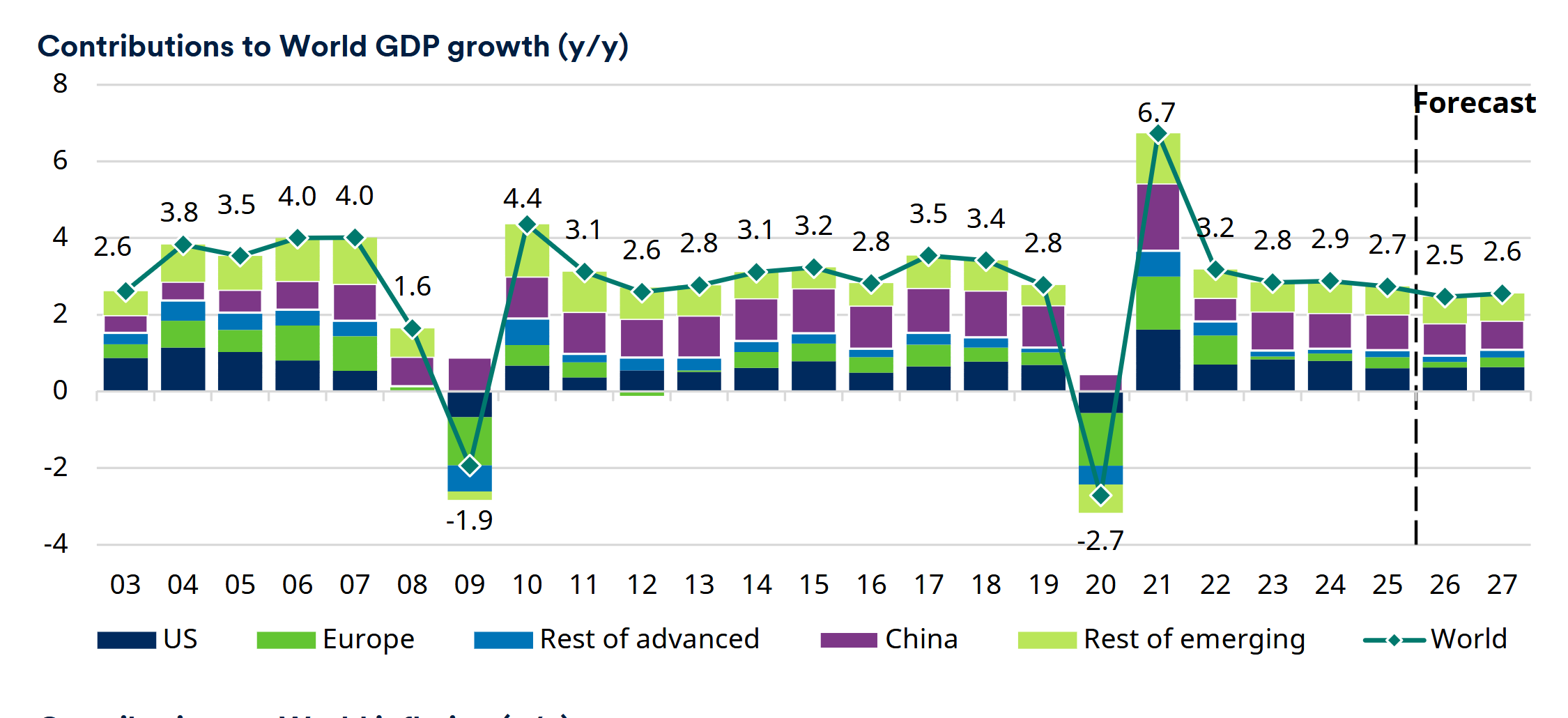

Für das laufende Jahr wird das globale BIP-Wachstum auf 2.5 Prozent und für 2027 auf 2.6 Prozent geschätzt. Zuvor waren 2.9 respektive 2.7 Prozent prognostiziert. Eine Rezession wird dennoch nicht als Basisszenario erwartet. In der Basisprognose wird davon ausgegangen, dass der Ölpreis bis Ende des dritten Quartals durchschnittlich 100 US-Dollar je Barrel beträgt, bevor eine schrittweise Normalisierung des Angebots den Preis auf 70 US-Dollar je Barrel drückt. In diesem Szenario signalisieren die Zentralbanken zwar eine restriktive Haltung, verzichten jedoch letztlich auf Zinserhöhungen, sobald sich eine Wachstumsabschwächung abzeichnet.

Abb. 1: Beiträge zum globalen BIP-Wachstum

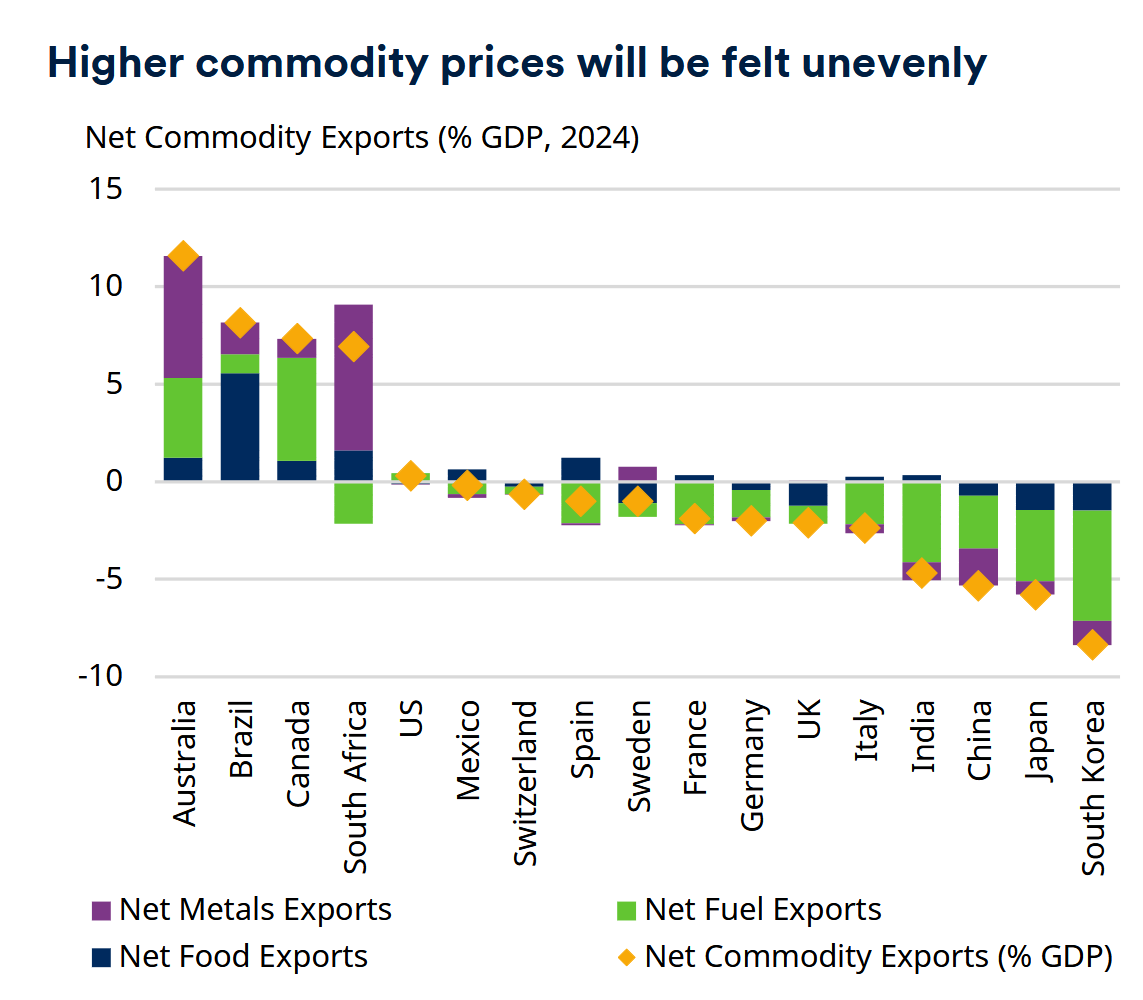

Die Auswirkungen des Energieschocks verteilen sich ungleichmässig. Nettoenergieimporteure wie die Eurozone, Japan und das Vereinigte Königreich sind stärker betroffen als die USA als Nettoexporteur sowie China, das über grosse Reserven und alternative Energiequellen verfügt. Rohstoffexportierende Schwellenländer in Lateinamerika dürften sich ebenfalls als widerstandsfähiger erweisen.

Szenarien: Von Ölschwemme bis Rezession

Die Risiken rund um das Basisszenario sind beträchtlich und zweiseitig. Ein Ende des Konflikts und eine Wiedereröffnung der Strasse von Hormuz könnten letztlich zu einem globalen Ölüberangebot und Preisen von 50 Dollar je Barrel führen und Zinssenkungsspielraum schaffen. Umgekehrt könnte eine Eskalation den Ölpreis auf ein Rekordhoch von 150 Dollar je Barrel treiben und die Zentralbanken zu Zinserhöhungen zwingen, bevor eine globale Rezession 2027 aggressive Lockerungsschritte erzwingt.

David Rees, Head of Global Economics, SchrodersJe länger die Lage im Nahen Osten ungelöst bleibt, desto grösser wird jedoch das Risiko, dass steigende Inflation und Anleiherenditen die Märkte aus dem Gleichgewicht bringen.

Ein weniger beachtetes Aufwärtsrisiko besteht darin, dass staatliche Energiesubventionen die Konsumnachfrage stützen und somit den Preisdruck aufrechterhalten. Dies würde eine breitere und hartnäckigere Inflation begünstigen und die Zentralbanken letztlich doch zu Zinserhöhungen veranlassen können.

Abb. 2: Höhere Rohstoffpreise treffen Volkswirtschaften unterschiedlich

Regionaler Ausblick

- USA: Zinssenkungen erscheinen noch unwahrscheinlicher als zuvor. Im Basisszenario verzichtet die Fed auf Zinserhöhungen und kehrt 2027 zur Lockerung zurück.

- Eurozone: Die Einkaufsmanagerindizes signalisieren eine Kontraktion. Die am Markt eingepreisten zwei EZB-Zinserhöhungen für dieses Jahr erscheinen als überzogen.

- Vereinigtes Königreich: Es wird erwartet, dass die Bank of England ihre restriktive Kommunikation beibehält und von einer tatsächlichen Straffung absieht.

- Japan: Fiskalpolitische Impulse, kräftiges Lohnwachstum sowie ein schwächerer Yen dürften die Inflation über dem Zielwert halten. Die Bank of Japan wird ihre schrittweise Normalisierung voraussichtlich fortsetzen.

- China: Angebotsseitige Preisauftriebe könnten den globalen Güterpreisauftrieb verstärken. Der anhaltende Einbruch am Immobilienmarkt lässt eine nachhaltige Binnennachfrage-Reflation jedoch als unwahrscheinlich erscheinen und dürfte die Aufwertung des Renminbi mittelfristig bremsen.

Die Widerstandsfähigkeit globaler Risikoanlagen deutet darauf hin, dass die Märkte von einem vergleichsweise günstigen Szenario ausgehen. Je länger die Lage im Nahen Osten ungelöst bleibt, desto grösser wird jedoch das Risiko, dass steigende Inflation und Anleiherenditen die Märkte aus dem Gleichgewicht bringen.