Ein weiteres gutes Jahr für die Finanzmärkte geht zu Ende

Das Jahr 2024 war ein weiteres gutes Jahr für die globalen und Schweizer Investoren. Fast alle Anlageklassen haben eine positive Performance ausgewiesen.

Der globale Aktienindex von MSCI hat um rund 20% zugelegt, während der globale Staatsobligationenindex von Citigroup 2% höher als Ende des letzten Jahres liegt. Da sich der in den erwähnten Indizes stark repräsentierte US-Dollar gegenüber dem Schweizer Franken um etwa 5% aufgewertet hat, ist die Performance aus Schweizer Sicht noch besser. Der US-amerikanische Aktienmarkt und insbesondere die US-Informationstechnologie-, Communication Services- und Finanztitel waren die grossen Gewinner des Jahres. Letztere drei Sektoren haben auch auf globaler Ebene eine Performance von mehr als 30% ausgewiesen. Der Goldpreis hat zwar etwas weniger zugelegt, hat aber die Erwartungen der meisten Beobachter zu Beginn des Jahres deutlich übertroffen. Dagegen haben sich die Erdölpreise ein weiteres Jahr in der Bandbreite zwischen 70 und 90 US-Dollar pro Barrel bewegt und die globalen Rohstoffindizes belastet. Die Schweizer Finanzmärkte haben ebenfalls ein erfreuliches Jahr hinter sich. Während der Schweizer Aktienindex SPI ein mässig positives Jahr hatte und gegenüber dem globalen Aktienindex deutlich schlechter performte, hat der Obligationenindex SBI AAA-BBB vom starken Rückgang der Schweizer Inflation und der damit verbundenen Zinssenkungen der Schweizerischen Nationalbank profitiert und erneut eine sehr starke Performance gezeigt. Das gleiche gilt auch für die Immobilienfonds, welche um mehr als 15% zulegten.

Anastassios Frangulidis, Chefstratege, Pictet Asset ManagementWährend der Schweizer Aktienindex SPI ein mässig positives Jahr hatte und gegenüber dem globalen Aktienindex deutlich schlechter performte, hat der Obligationenindex SBI AAA-BBB erneut eine sehr starke Performance gezeigt.

US-Konsument bleibt ausgabefreudig

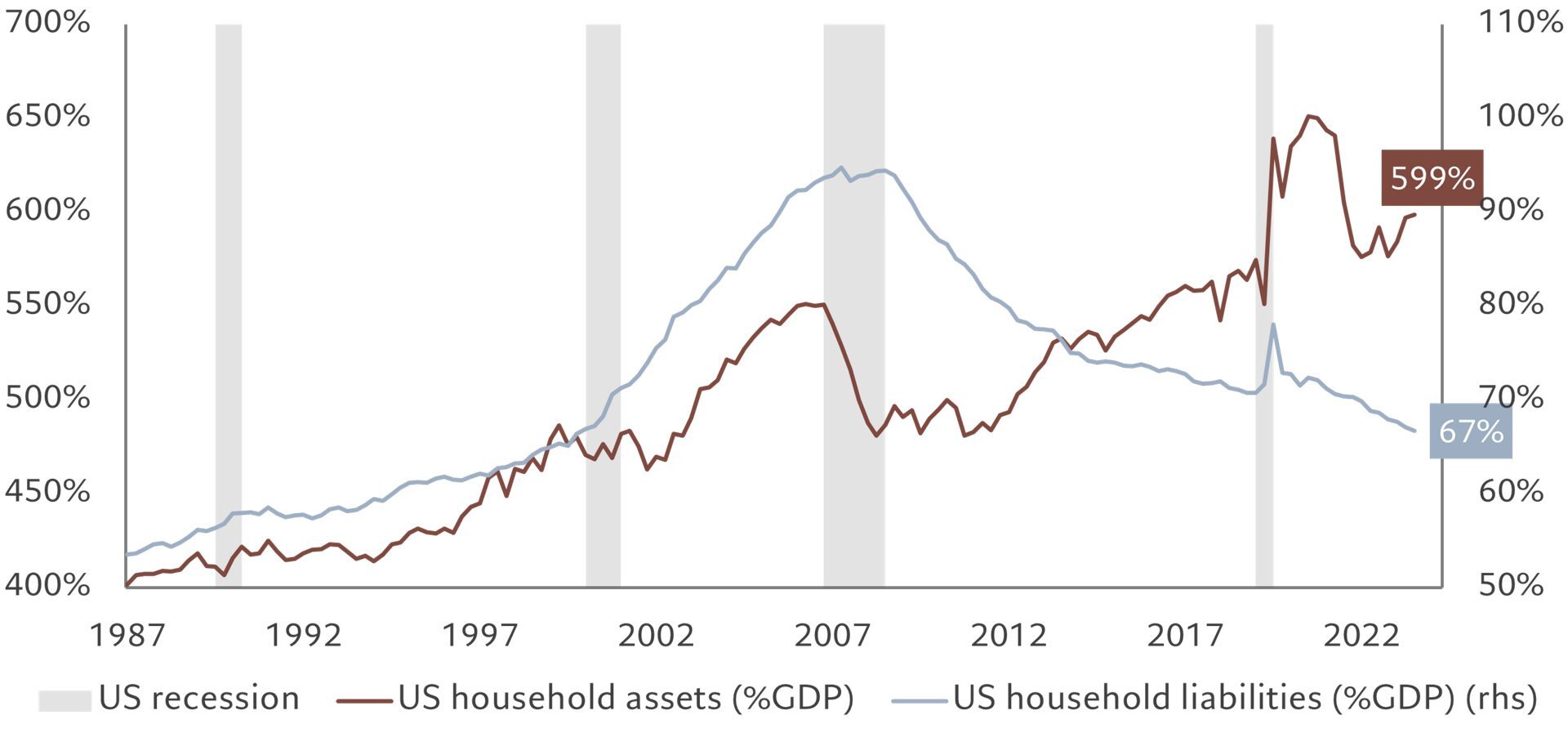

Vor einem Jahr gab es viele Stimmen, welche von einer bevorstehenden Rezession in den USA warnten. Grund dafür waren die bereits im Jahr 2022 restriktive Geldpolitik, welche auch zu einer Inversion der US-Zinskurve führte. Während bei früheren Konjunkturzyklen diese Entwicklung öfters zu einer rezessiven Lage führte, ist das diesmal nicht der Fall. Ein öfters auch von uns erwähnter Grund für das Ausbleiben der Rezession sind die hohen Ersparnisse, welche die US-Konsumenten, während der Covid-Periode anhäuften und in den Jahren danach ausgaben. Diese Überschussersparnisse sind aber bereits in der ersten Hälfte dieses Jahres vollständig aufgebraucht. Deshalb ist es auch wichtig, einen anderen Grund zu erwähnen, der diese Stärke des US-Konsumenten und damit der US-Volkswirtschaft erklärt, namentlich die sehr gute Qualität der Bilanz der Haushalte. Wie Grafik 1 zeigt, haben die US-Haushalte ihre Verpflichtungen im Vergleich zum BIP wie auch zu ihrem verfügbaren Einkommen seit dem Ausbruch der Finanzmarktkrise im Jahr 2008 deutlich reduziert, während ihre Vermögenwerte angestiegen sind und heute etwa 600% des BIP ausmachen. Dies macht die Resilienz der Haushalte auch in Zeiten restriktiverer Geldpolitik grösser.

Grafik 1: Bilanz der US-Haushalte in sehr guter Verfassung

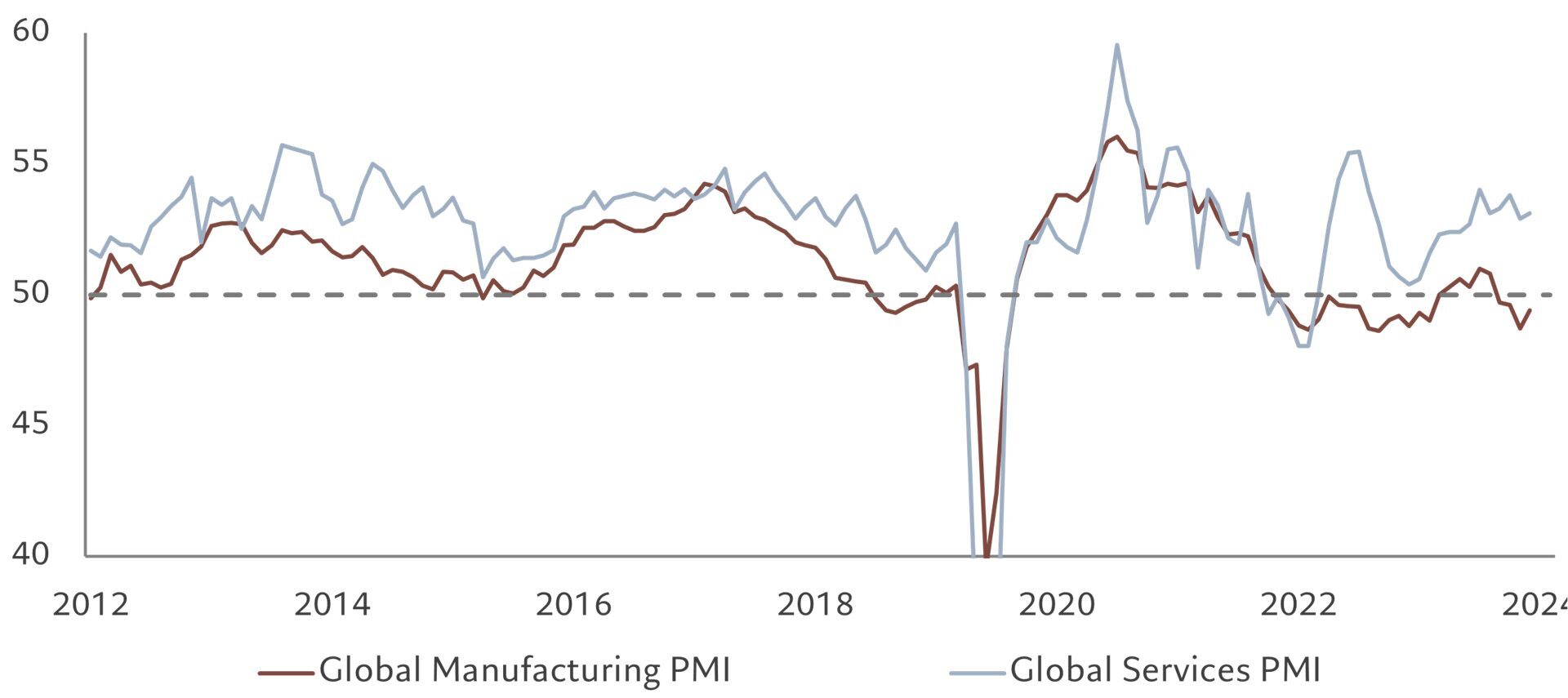

Während die US-Volkswirtschaft seit mehreren Jahren über Potential wächst, sieht die Lage in einigen europäischen und asiatischen Ländern anders aus. Insbesondere in China und Deutschland sind die Wachstumskräfte auch in diesem Jahr schwach geblieben. Abgesehen von den strukturellen Problemen, welche diese Länder haben, hat die schwache Lage der globalen Industrie einen negativen Beitrag zur Einkommensentwicklung dieser Länder geleistet. Wie Grafik 2 zeigt, befindet sich der globale Einkaufsmanagerindex für die Industrie auf bescheidenem Niveau. Dagegen bleibt der Einkaufsmanagerindex für den Dienstleistungssektor auf hohem Niveau. Es überrascht deshalb nicht, dass dienstleistungsorientierte Volkswirtschaften wie Indien oder Thailand in Asien und Spanien oder Griechenland in Europa höhere Wachstumsraten ausweisen, als viele andere Länder in ihren Regionen.

Grafik 2: Globale Industrie bleibt vorerst schwach

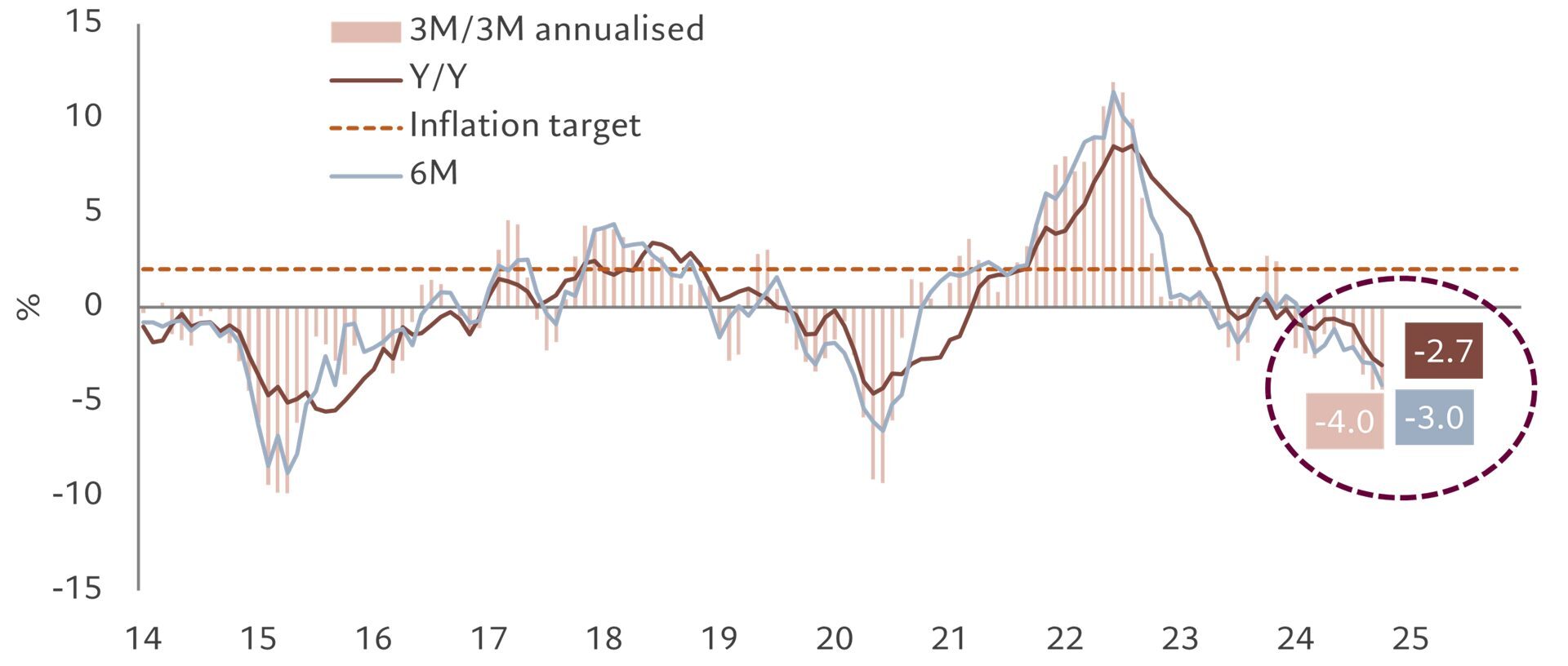

Die Schweiz, mit ihrer diversifizierten und hochflexiblen Volkswirtschaft, ist in diesem Jahr mit einer Wachstumsrate von 1.6% deutlich stärker gewachsen als die Euro-Zone (0.8%). Sehr erfreulich ist aber die Entwicklung der Inflation, welche mittlerweile gerade 0.7% beträgt. Der starke Preisrückgang der importierten Produkte und Dienstleistungen ist ein wesentlicher Faktor der tiefen Inflation (Grafik 3). Wir gehen deshalb aus, dass die SNB die Leitzinsen deutlich senken, aber keine negativen Zinsen einführen wird.

Grafik 3: Importierte Inflation in der Schweiz in negativem Terrain

Auch in der Euro-Zone sind in diesem Jahr die Preise gefallen, deshalb gehen wir davon aus, dass die EZB im Verlauf des neuen Jahres die Leitzinsen bis auf ein Niveau von etwa 2% senken wird. Dagegen wird die Fed die Leitzinsen nur ein bis zwei Mal senken und die Fed Funds Rate auf einem Niveau von oberhalb von 4% lassen. Damit wird die Geldpolitik in den USA relativ restriktiv bleiben.

Ausblick auf das Konjunktur- und Finanzmarktjahr 2025

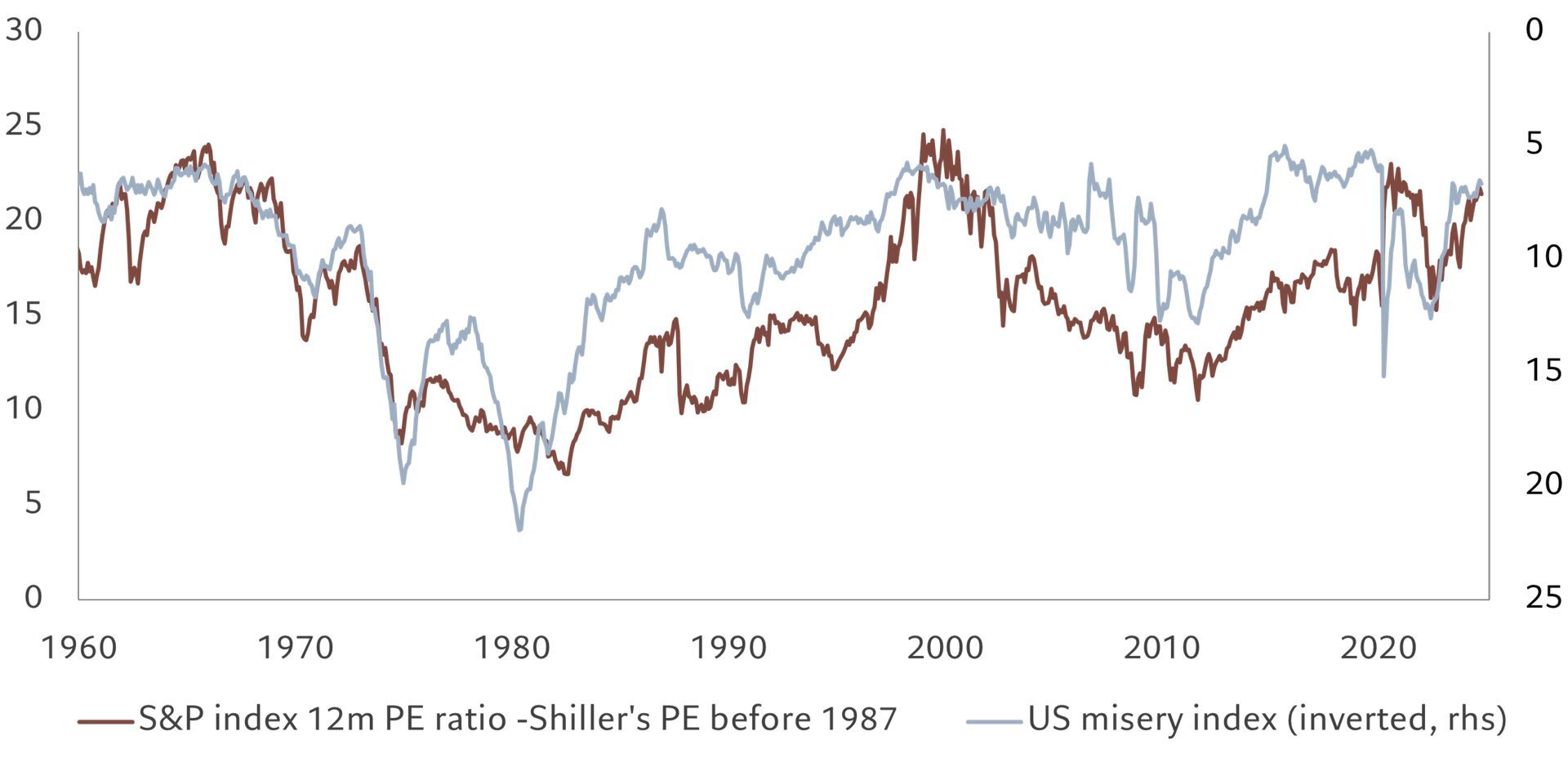

Nach der sehr guten Performance des Jahres 2024 stellt sich die Frage, ob die Bewertungen sehr hoch sind und wir mit einem Ende des Bullmarktes zu rechnen haben. Selbstverständlich können Korrekturen in der Grössenordnung von 5% bis 10% im neuen Jahr auftreten, insbesondere wenn die Drohungen des neuen US-Präsidenten bezüglich der Importzölle an Fahrt gewinnen. Trotzdem ist das hohe Bewertungsniveau kein Grund für einen bald auftretenden Bärenmarkt. Denn es lässt sich durch das günstige makroökonomische Bild und einer noch nicht hoch euphorischen Stimmung erklären. Grafik 4 zeigt einen seit langem bestehendem Zusammenhang zwischen dem Kurs/Gewinn-Verhältnis und dem sogenannten Misery Index (rechte Skala, invers). Letzterer besteht aus der Summe der Arbeitslosigkeit und der Inflation in den USA. So waren die Bewertungen in den konjunkturell schwachen und hochinflationären Jahren, in den siebziger und anfangs der achtziger Jahre tief. Heute befinden sich glücklicherweise sowohl die Arbeitslosenrate als auch die Inflation auf tiefem Niveau, so dass keine unmittelbare Bewertungsanpassung notwendig ist.

Grafik 4: Hohe Bewertungen lassen sich fundamental erklären

Wir gehen deshalb davon aus, dass die Gewinnentwicklung der wichtigste Treiber der Performance des neuen Jahres sein wird. Wir rechnen mit einem globalen Gewinnwachstum rund um die 7% bis 8%. Dies allerdings unter der Annahme, dass es im neuen Jahr nicht zu einer vollständigen Implementation der Importzolldrohungen des neuen Präsidenten kommt. Wir glauben, dass diese Drohungen als Verhandlungswaffe eingesetzt werden, um die aussenwirtschaftliche Lage der US-Volkswirtschaft zu verbessern. Dagegen wird die Steuer- und Deregulierungspolitik die Gewinne der US-Unternehmen höher ausfallen lassen. Deshalb wollen wir in der Anlageklasse Aktien übergewichtet bleiben, welche vorwiegend aus US-Aktien bestehen. Finanzwerte, IT- und Kommunikationsdienste sowie die US-Small Caps und die Infrastrukturaktien sind für uns attraktiver als andere Sektoren. Bei den Obligationen rechnen wir mit einer sehr tiefen, aber positiven Performance für die globalen Staatsanleihen, welche in Franken abgesichert werden, während die Unternehmensanleihen und die Schwellenländeranleihen innerhalb der insgesamt untergewichteten Obligationenquote stärker berücksichtigt werden, denn sie versprechen eine höhere Rendite als die Staatsanleihen. Der US-Dollar sollte vorerst stark bleiben, wird aber wahrscheinlich im Verlauf des Jahres gegenüber dem Franken an Stärke verlieren. Schliesslich ist das Gold trotz dem sehr starken Preisanstieg weiterhin attraktiv und bietet eine gute Diversifikation für gemischte Portfolios. Der wesentliche Grund für die Attraktivität des Golds besteht darin, dass die geopolitische Lage weiterhin instabil bleibt und die Bemühungen vieler BRICS Länder, ihre Abhängigkeit vom US-Dollar zu reduzieren, weiter anhalten wird. Deshalb werden die Notenbaken dieser Länder weiterhin ihren Goldanteil bei Ihren Währungsreserven erhöhen.