Der Nutzen von Long/Short-Strategien bei nachhaltigen Investitionen

In den letzten Jahren hat nachhaltiges Investieren an Bedeutung gewonnen, aber nicht alle Versprechungen haben sich erfüllt. Die grösste Herausforderung besteht in der effektiven Umsetzung dieser Strategien, da nachhaltige Universen oft sektorale, regionale und faktorielle Verzerrungen aufweisen. Long/Short-Investitionen bieten eine praktische Lösung, um diese Verzerrungen zu neutralisieren, klimabezogene Anlagechancen zu nutzen und die Wirkung nachhaltiger Investitionen zu verstärken.

Leerverkäufe sind ein leistungsfähiges Instrument bei der Anlage, vorallem weil sie eine grössere Flexibilität und Präzision bei der Formulierung von Anlageansichten ermöglichen. Bei einem Long-only-Ansatz ist die Möglichkeit einer Untergewichtung durch die Gewichtung der Benchmark begrenzt. So kann beispielsweise eine 0,1%ige Benchmark-Position nur um 0,1% untergewichtet werden. Bei einer Long/Short-Strategie können die Anleger jedoch erhebliche Short-Positionen eingehen, und diese kleine Benchmark-Position kann um 1% oder mehr untergewichtet werden. So können die Anleger ihre Überzeugungen besser zum Ausdruck bringen und das Risikomanagement verbessern.

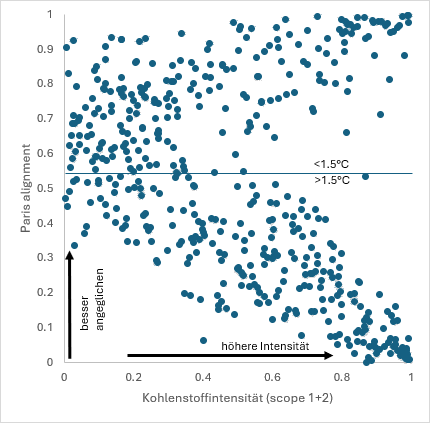

Abbildung 1. Angleichung an Paris im Vergleich zur Kohlenstoffintensität

Nehmen wir zum Beispiel einen Anleger, der sich um den Kohlenstoff-Fussabdruck seines Portfolios sorgt. Abbildung 1 zeigt, dass Unternehmen mit geringem Kohlendioxidausstoss tendenziell eher dem Pariser Abkommen zustimmen. Bei Unternehmen mit hohem Kohlendioxidausstoss ist die Situation jedoch sehr binär. Sie sind entweder sehr unkooperativ oder sehr kooperationsbereit. Letztere bieten die attraktivsten Anlagemöglichkeiten. In einer Long-only-Position ist es jedoch schwierig, in Unternehmen mit hohem Kohlenstoffausstoss und guter Ausrichtung zu investieren und gleichzeitig das Kohlenstoffrisiko des Portfolios niedrig zu halten. Mit einer Long/Short-Strategie ist es einfach, in attraktive Unternehmen mit hohem Kohlenstoffausstoss zu investieren, die sich auf dem richtigen Weg befinden, und gleichzeitig den Kohlenstoff-Fussabdruck des Portfolios durch Leerverkäufe von Unternehmen mit hohem Kohlenstoffausstoss auszugleichen, die sich nicht im Übergang befinden. Für einen Long-only-Manager, der durch eine geringere Kohlenstoffintensität als eine breite Aktienbenchmark eingeschränkt ist, wären solche wirkungsvollen Long-Positionen nahezu unmöglich.

Management von Risiken und Vorurteilen

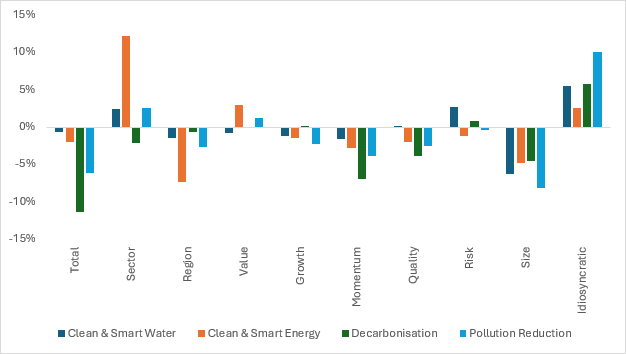

Nachhaltige Anlagestrategien, insbesondere solche, die sich auf die Auswirkungen auf die Umwelt konzentrieren, weisen oft inhärente Verzerrungen auf. So sind beispielsweise bestimmte Sektoren wie Industrie und Werkstoffe überrepräsentiert und andere Sektoren wie Finanzwerte oder Konsumgüter unterrepräsentiert. Ebenso kann es zu regionalen Verzerrungen kommen, wobei Europa in der Landschaft dominiert. Faktorabhängige Verzerrungen, wie z.B. Wachstum gegenüber Wert, und eine Grössenvorliebe für Unternehmen mit mittlerer Marktkapitalisierung sind ebenfalls zu beobachten. Alle diese Verzerrungen zusammen verzerren die relative Portfolioperformance im Vergleich zu passiven Benchmark-Investitionen. Abbildung 2 zeigt den kumulativen aktiven Performancebeitrag von vier Umweltthemen im Vergleich zum MSCI World. Alle vier Themen erzielten im Zeitraum von Januar 2015 bis Oktober 2024 eine unterdurchschnittliche Performance. Wir sehen, dass abgesehen von einigen kleinen positiven Beiträgen mit geringem Risiko alle Faktorbeiträge in diesem Zeitraum negativ sind. Insbesondere Momentum-, Qualitäts- und Grössenengagements haben die relative Performance stark beeinträchtigt. Das Engagement in Regionen und Sektoren variierte stark zwischen den Themen und im Zeitverlauf.

Dries Cornilly, Investment Manager, Asteria IMDurch den Einsatz von Short-Positionen können Anleger einen grösseren Einfluss auf das Verhalten von Unternehmen ausüben, Risiken effektiv managen und zu einer nachhaltigeren Zukunft beitragen.

Die langfristige Attraktivität des nachhaltigen Investierens zeigt sich in den positiven idiosynkratischen Renditen über den gesamten Zeitraum. Long-Short-Investitionen können unerwünschte Engagements in Sektoren, Regionen und Faktoren im Portfolio abmildern, indem sie durch Short-Positionen abgesichert werden. Dieser Ansatz schafft ein ausgewogeneres und diversifiziertes Portfolio und maximiert das Engagement in der langfristigen Anlagethese und die potenziellen positiven idiosynkratischen Renditen.

Abbildung 2. Leistungszuweisung für Umweltthemen (Januar 2015 - Oktober 2024)

Alpha-Gelegenheiten wahrnehmen

Es ist wichtig zu erkennen, dass es bei Long/Short-Strategien nicht nur darum geht, Verzerrungen zu reduzieren und Risiken zu managen – sie ermöglichen es Anlegern auch, zusätzliche Alpha-Möglichkeiten zu nutzen. Durch Leerverkäufe können Anleger die Komplexität der klimabezogenen Risiken und Chancen besser bewältigen. Dies kann zu besseren risikobereinigten Renditen führen und gleichzeitig nachhaltige Ziele fördern. Die vorherrschende Meinung ist, dass ESG oder Nachhaltigkeit für die Alpha-Generierung nicht nützlich sind und ein Instrument des Risikomanagements darstellen. Wenn dies zutrifft, dann sollte sich ein gewisses Engagement auf der Short-Seite in risikoreichen Unternehmen mit der Zeit auszahlen. Darüber hinaus erweitert die Möglichkeit von Leerverkäufen das Anlageuniversum und vergrössert die Kompetenz eines Managers. Wie in Abbildung 2 dargestellt, sind wir der Meinung, dass ein positives Engagement in Umweltthemen ein langfristiger Treiber für die Performance ist. Dies geschieht durch ein Engagement in einer Mischung von Faktoren, die mit dem Kohlenstoffrisiko, Klimainnovationen, Ressourceneffizienz, nachhaltigen Erträgen, dem Fehlen von Stranded Assets und der Sensibilität für den Übergang zusammenhängen. Ein rein positives Engagement in all diesen Faktoren in einem konzentrierten Long-only-Portfolio ist anfällig für hohe Volatilität. Ein Long/Short-Ansatz ermöglicht es, diese diversifizierenden Alpha-Quellen effizient hinzuzufügen und gleichzeitig das Risiko zu steuern.

Wirkung erzielen

Darüber hinaus steht das Leerverkaufen im Einklang mit den umfassenderen Zielen des nachhaltigen Investierens, da es den Anlegern ermöglicht, eine aktive Rolle bei der Förderung eines besseren Unternehmensverhaltens zu übernehmen. Unternehmen fürchten sich oft davor, geshortet zu werden, da dies die Unzufriedenheit der Anleger signalisiert und sie motivieren kann, ESG-Mängel zu beheben. Wenn Investitionen in grüne Unternehmen deren Kapitalkosten senken, hat ein Long/Short-Portfolio zudem einen doppelten Nutzen. Durch Leerverkäufe vermeiden Anleger nicht nur Investitionen in nicht nachhaltige Unternehmen, sondern tragen auch aktiv dazu bei, deren Kapitalkosten zu erhöhen, und schrecken so wirksamer von nicht nachhaltigem Verhalten ab, als wenn sie es lediglich vermeiden. Durch Leerverkäufe von Unternehmen, die erhebliche Kohlenstoffemissionen verursachen oder schlechte ESG-Praktiken aufweisen, können Anleger diesen Firmen signalisieren, ihre Praktiken zu verbessern, da höhere Kapitalkosten von nicht nachhaltigen Projekten abschrecken können. Die Argumente für Long-only-Impact-Investitionen gelten weiterhin und werden in einem Long/Short-Rahmen sogar noch verstärkt.

Fazit

Zusammenfassend lässt sich sagen, dass nachhaltiges Long/Short-Investieren einen robusten Rahmen bietet, um den Verzerrungen, die nachhaltigen Universen innewohnen, zu begegnen, die Wirkung zu erhöhen und zusätzliche Alpha-Möglichkeiten zu nutzen. Durch den Einsatz von Short-Positionen können Anleger einen grösseren Einfluss auf das Verhalten von Unternehmen ausüben, Risiken effektiv managen und zu einer nachhaltigeren Zukunft beitragen. Im Zuge der Weiterentwicklung des nachhaltigen Investierens werden Long/Short-Strategien wahrscheinlich zu einem integralen Bestandteil der ESG- und Impact-Investing-Landschaft werden und den Anlegern die notwendigen Instrumente an die Hand geben, um die Herausforderungen des Klimawandels zu meistern.