Staatsanleihen – des einen Leid, des anderen Freud

Ein so schlechtes Anleihejahr gab es seit Jahrzehnten nicht. Der tödliche Cocktail hiess rapide Zinssteigerung und Null-Coupon. Beides sieht nun anders aus.

Wer eine Staatsanleihe kauft, tut das in der Gewissheit, bis Laufzeitende sein investiertes Geld zurückzubekommen. Plus Zinszahlungen. Mehr Sicherheit geht nicht. Mehr Frust geht aber auch nicht, als man mit langlaufenden Staatsanleihen zuletzt hatte. 40 Prozent von der Spitze (März 2020) büsste beispielsweise ein Korb 10- bis 30-jähriger, deutscher Bundesanleihen ein. Wie passt das zusammen? Kurz gesagt, bildet der Index die Opportunitätskosten ab, die sich für Anleihebesitzer dadurch ergeben, dass die Marktrendite über die Verzinsung der Anleihe steigt. Sofern es überhaupt eine gab.

Denn wer etwa die 30-jährige, deutsche Bundesanleihe im August 2019 gekauft hat, der bekommt bis heute (und bis 2050) keinen einzigen Cent Zins, und hat noch dazu einen Aufpreis bezahlt, womit er auf eine negative Rendite kommt. Deshalb notiert eben diese Anleihe heute bei 52 Prozent ihres Nennwerts, um mit der Rendite in Höhe von 2,3 Prozent mithalten zu können, die 30- (bzw. 27-) jährige Anleihen jetzt abwerfen. Diese Art Preisverluste spiegeln sich in den Rentenindizes wider und entsprechend traurig sieht es bei ihnen aus. So traurig wie schon einige Jahrzehnte nicht mehr. Allerdings liegen natürlich auch extrem starke Anleihejahre hinter uns.

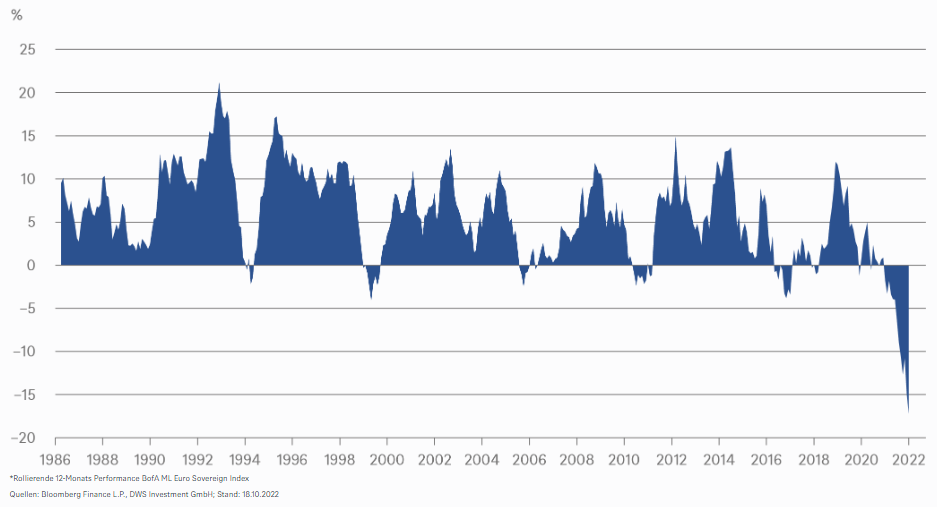

12-Monats-Gesamtrendite europäischer Staatsanleihen:

Die oben stehende Grafik zeigt die Gesamtrendite – also Zinszahlung und Preisveränderung – über 12 Monate für europäische Staatsanleihen. 17,2 Prozent hätte jemand verloren, der in einen Fonds, der diesen Index nachbildet, gekauft hätte. Mit Abstand mehr als jemals zuvor in den vergangenen 35 Jahren. Man müsste schon in die 1950er zurückgehen, um ähnlich tief zu sinken. Und wir reden hier immer noch von nominalen Renditen, real sieht die Lage natürlich noch trauriger aus. Dass es derzeit so schlimm aussieht hat zwei nachvollziehbare Gründe: Zum einen gab es seit den 1980ern keinen so steilen Rendite-Anstieg wie dieses Jahr. Zum anderen schwankten die Zinszahlungen in Europa seit Mitte 2019 um die Null Prozent. Es gab also im Vergleich zu vorigen Jahrzehnten so gut wie keinen Zinspuffer.

Doch das Leid der einen – Anleihebesitzer –, könnte die Freude der anderen – potenzielle Anleihekäufer – sein. Aus den beiden gleichen Gründen, Preis und Zinskupon. Wer jetzt den europäischen Staatsanleihekorb kauft, erhält drei Prozent Zinsen – das ist schon mal ordentlicher Puffer. Und was das Zinsänderungs-, und damit das Preisrisiko angeht: In ihrem Basisszenario sehend die Experten von DWS die Renditen länger laufender Staatsanleihen nahe ihrem Zyklushoch. Sollten sie um einen Prozentpunkt steigen, läge man mit knapp über drei Prozent im Minus. Blieben sie dann jedoch lediglich stabil im Jahre 2024, wäre dieser Verlust immerhin wieder ausgeglichen. Wer einen deutlich höheren Zins-Puffer bevorzugt, für den er natürlich auch deutlich mehr Risiko eingehen muss, kann sich bei europäischen Hochzinsanleihen umschauen. Der breite Index schüttet derzeit 8,5 Prozent aus. Da müssten schon erstaunlich viele Firmen zahlungsunfähig werden, um hier deutlich ins Negative zu rutschen. Und wer nun meint: aber das sind ja alles wieder nur nominale Renditen, real bin ich ja wieder im Minus, der kann sich überlegen, wie gross das Minus ist, wenn er Kasse hält.