Unternehmenskredite erzielen solide Ergebnisse im dritten Quartal

Es wurde weitgehend erwartet, dass die Unternehmen schwächere Ergebnisse für das dritte Quartal vorlegen würden. Für Kreditinvestoren sind die Fundamentaldaten der Unternehmen ein wichtiger Renditetreiber, weshalb wir sehr genau darauf achten, wie die Unternehmen dieses fragile Marktumfeld meistern.

Es ist noch viel zu früh, aber trotz einiger Enttäuschungen beobachten wir im Allgemeinen solide Ergebnisse. Bislang haben wir folgende Trends beobachtet:

- Bei den US-Finanzunternehmen profitierten die Banken von der Ausweitung der Gewinnspannen aufgrund höherer Zinssätze. Die Ergebnisse des Trading-Geschäftes übertrafen teilweise die Erwartungen, und die meisten Banken konnten ihre risikogewichteten Vermögenswerte optimieren, was zu einer Verbesserung der Kapitalquoten, z.B. der CET1-Quote (Common Equity Tier 1 Capital), beitrug. Die Wertberichtigungen für Kreditausfälle nehmen zu, aber die Abschreibungen bleiben auf niedrigem Niveau, was auf eine hohe Kreditqualität der Kreditnehmer hindeutet.

- Die Nicht-Finanzunternehmen meldeten ein Umsatzwachstum, das im Jahresvergleich bisher um etwa 7% gestiegen ist, während der Gewinn je Aktie (EPS) um etwa 2% gesunken ist, was auf den erwarteten Druck auf die Gewinnspannen aufgrund höherer Inputkosten hinweist. In der Tat stiegen die Erzeugerpreise in den USA im September um 8,5% und damit so stark wie seit etwa 40 Jahren nicht mehr. Die meisten Unternehmen bestätigten jedoch ihre früheren Gewinnprognosen oder erhöhten sie sogar, was die Anleger beruhigte.

- Eine Enttäuschung war bisher der US-Technologiesektor. Hier war der Rückgang der Verbraucherausgaben ausgeprägter, und die Aussichten für die kommenden Quartale waren allgemein schwächer.

In Europa gab es nur wenige Anzeichen für eine Schwäche der Unternehmensbilanzen und Kreditkennzahlen. Der Umsatz stieg um etwa vier Prozent gegenüber dem Vorquartal, und das EBITDA-Wachstum lag bei etwa drei Prozent, also niedriger als in den Vorquartalen. Diese Verlangsamung der Erträge entspricht den Erwartungen, und die Margen von Unternehmen mit Investment-Grade-Rating haben sich nur geringfügig verringert.

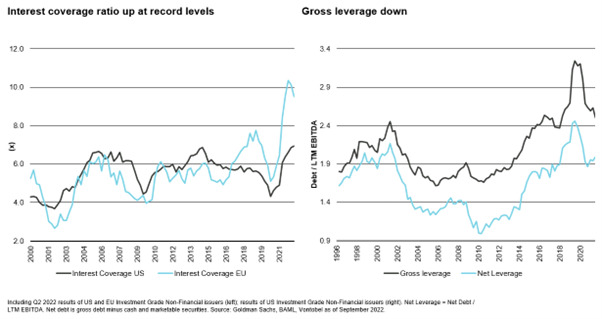

Abbildung 1: Kreditgrundlagen

Ermutigende Aussichten für US-Kredite

Die Analysten gehen davon aus, dass die Nettogewinnspannen für den US-Markt für den Rest dieses Jahres und darüber hinaus auf einem soliden Niveau bleiben dürften, verglichen mit den Zahlen für das dritte Quartal 2022, mit Nettogewinnspannen von 12 bis 13%. Dies bestätigt den Trend zu einer Verlangsamung der Erträge, aber auch zu stabilen bis hin zu sich sogar verbessernden Kreditfundamentaldaten wie dem Verschuldungsgrad der Unternehmen oder der Zinsdeckung. Selbst wenn sich diese Massnahmen bis 2023 weiter verlangsamen würden, dürfte das Gesamtniveau solide bleiben und die Anleger von Unternehmensanleihen sollten zuversichtlich bleiben.

Ein attraktiver Einstiegszeitpunkt für Anleger

Mehr als ein Jahrzehnt lang haben die Anleger massiv nach Rendite gestrebt, was auch auf die äusserst lockere globale Geldpolitik zurückzuführen war. Das Ergebnis war lange Zeit niedrige Renditen und reichlich Liquidität auf dem Markt. Seitdem gab es eine deutliche Kehrtwende: Die Gesamtrenditen für den globalen Investment-Grade-Markt sind seit Jahresbeginn mit etwa -17% erschreckend niedrig und haben mehr als 1,3 Billionen USD an Marktwert vernichtet.

Christian Hantel, Portfoliomanager, VontobelDie Anleger müssen über die Schlagzeilen hinausblicken.

Sobald sich die makroökonomischen Aussichten eintrüben, die Inflation zurückgeht und die Zentralbanken den Fuss vom Gas nehmen, dürfte dies die Marktvolatilität zügeln und damit riskanteren Anlageklassen zugutekommen. Unserer Ansicht nach bietet das aktuelle Marktumfeld einen attraktiven Einstiegspunkt für Anleger, die an globalen Investment-Grade-Anleihen interessiert sind.

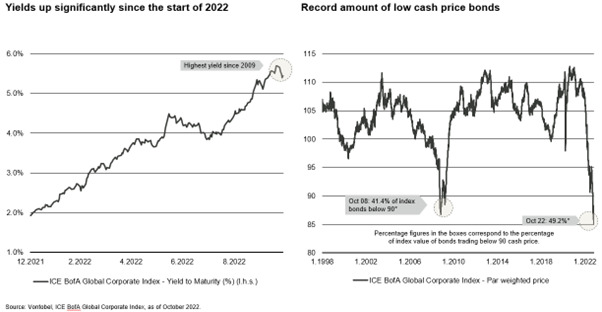

Abbildung 2: Marktbewertung

Die Bewertungen von Unternehmensanleihen werden von Tag zu Tag attraktiver, da die Renditen seit der Finanzkrise im Jahr 2009 nicht mehr so hoch sind und die Cash-Preise von Anleihen auf einem Rekordtief liegen. Gleichzeitig beobachten wir neu emittierte Investment-Grade-Anleihen mit Coupons jenseits von sieben Prozent, mit einem A- oder BBB-Rating und einer Laufzeit von drei bis fünf Jahren. Dies sollte den Anlegern ein solides Polster und hohe wiederkehrende Erträge für die kommenden Jahre bieten.