Vom Inflationsschock zur Wachstumsfalle: Was der Ölpreisanstieg für Investoren bedeutet

Der Anstieg der Öl- und Gaspreise hat einen bekannten Marktreflex ausgelöst angesichts eines plötzlichen Angebotsschocks: Renditen steigen, Aktien fallen. Das Ausmass des Schocks ist ziemlich eindeutig.

Die Vergangenheit zeigt, dass Aktienmärkte dazu neigen, zu korrigieren, wenn die Ölpreise um 60 Prozent oder mehr steigen. Die anfängliche Übertragung besteht darin, dass höhere Energiepreise die Inflationserwartungen erhöhen, die Einpreisung der Zentralbanken nach oben treiben und die kurzfristigen Renditen steigen lassen. Und energieimportierende Volkswirtschaften leiden in der Regel am meisten, sowohl Aktien- als auch Anleihepreise fallen.

Kevin Thozet, Mitglied des Investment Committee, CarmingnacDie Vergangenheit zeigt, dass Aktienmärkte dazu neigen, zu korrigieren, wenn die Ölpreise um 60 Prozent oder mehr steigen.

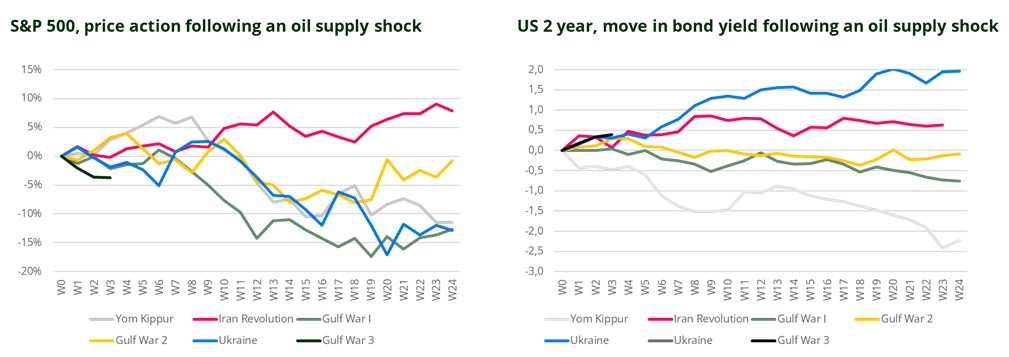

Aber über das Ausmass der Bewegung bei Öl und Gas hinaus ist die Frage ihre Dauer. Märkte und Volkswirtschaften können einen Anstieg der Ölpreise verkraften; mit anhaltender Dauer werden sie grössere Schwierigkeiten haben. Wenn sich der Konflikt als kurzlebig erweist, könnte der Ölschock für Volkswirtschaften und Unternehmen handhabbar bleiben. Aber wenn er sich hinzieht – man denke an Jom Kippur (1973), die iranische Revolution (1979) oder den ersten Golfkrieg (1990) – wird das Muster düster. Typischerweise durchlaufen Märkte Phasen. Gemäss der untenstehenden Grafik, die die Entwicklung von Aktien (S&P 500) und Anleiherenditen (US-2-Jahres-Renditen) nach einem Öl- und Gas-Angebotsschock über die letzten 70 Jahre darstellt, scheint sich ein Muster herauszukristallisieren.

- Wochen 1 bis 4: Aktien verarbeiten den Schock: die Reaktionen sind gemischt.

- Wochen 5 bis 8: erste Risse zeigen sich: das Abwärtsrisiko steigt deutlich.

- Wochen 9 bis 13: die Gefahrenzone: Rückgänge werden häufiger und anhaltender.

Mit anderen Worten: steigende Ölpreise werden zunächst als Signal für hohe Inflation bzw. nominales Wachstum interpretiert, doch im Laufe der Zeit werden sie zu einer Steuer auf Wachstum, indem sie Margen und reale Einkommen drücken und die finanziellen Bedingungen verschärfen. Die Zinsen folgen einem ähnlichen, aber verzögerten Verlauf. Die kurzfristigen Anleiherenditen steigen in der Regel zuerst, was höhere Inflationserwartungen und eine restriktivere Neubewertung der Geldpolitik widerspiegelt. Doch wenn der Schock anhält, verschiebt sich die Erzählung. Etwa zwischen der 9. und 13. Woche dominieren tendenziell Wachstumssorgen, und das kurze Ende beginnt nachzugeben – selbst wenn das Öl hoch bleibt. Was als Inflationsgeschichte beginnt, verwandelt sich allmählich in eine Wachstumsgeschichte.

Heute befinden wir uns noch in Phase eins. Da der Konflikt in seine fünfte Woche eintritt und die Ölpreise nahe ihren Höchstständen liegen, befinden sich die Märkte weiterhin in der Inflationsphase: die Renditen tendieren weiterhin nach oben, könnten sich jedoch ihrem Höhepunkt nähern (wir beginnen eine gewisse Versteilung zu sehen), Aktien erscheinen zunehmend anfällig (US-Aktien holen auf – genauer gesagt fallen stark – im Vergleich zum Rest der Welt). Das Wirtschaftswachstum ist heute weniger energieintensiv als früher, da Volkswirtschaften dank Effizienzgewinnen und einer Verschiebung hin zu Dienstleistungen mehr Output pro Energieeinheit erzeugen. Obwohl dies die Sensitivität gegenüber Energieschocks verringert, belasten anhaltende Energiepreissteigerungen weiterhin das Wachstum, indem sie Margen und reale Einkommen unter Druck setzen. Eine schnelle Lösung des Konflikts bleibt zu diesem Zeitpunkt ein plausibles Szenario, auch wenn seine Wahrscheinlichkeit schwer einzuschätzen ist. Wir befinden uns noch nicht in der Phase der Wachstumszerstörung – aber mit jedem Tag nähern wir uns diesem Risiko. Bei Ölangebotsschocks ist Zeit der eigentliche Auslöser. Die Geschichte wiederholt sich nicht immer, aber der Markt schon.