Investment Grade Credit: 5 Gründe für Optimismus

Unternehmensanleihen mit Investment-Grade-Rating sind weiterhin attraktiv, doch es bleiben Risiken. Die hohe Nachfrage nach Unternehmensanleihen mit soliden Ratings ist nicht ohne Folgen geblieben: Die Risikoaufschläge haben historische Tiefstände erreicht.

Wir sehen in Investment-Grade-Unternehmensleihen bei der aktuellen Verzinsung eine gute Quelle für laufendes Einkommen, mit dem sich Anleger gegen kurzfristige Volatilität absichern können. In dem derzeitigen Marktumfeld können aktive Strategien mit Schwerpunkt Bottom-up-Wertpapierauswahl Anlegern helfen, Kredit- und Inflationsrisiken zu begrenzen und idiosynkratisches Renditepotenzial auszuschöpfen.

Die Frage nach dem Wann und Ob erster Zinssenkungen vor Jahresende belastet die Stimmung an den Anleihemärkten bereits seit Januar, mit uneinheitlichen Aussagen nähren die Zentralbanken Zweifel am Timing eines möglichen Kurswechsels. Eigentlich hatten sich Anleger auf fallende Zinsen – und damit einhergehend ein gutes Jahr für Anleihen – eingestellt, doch inzwischen wächst die Ungewissheit.

Kelly Gemmell, Senior Fixed Income Product Specialist, VanguardEigentlich hatten sich Anleger auf fallende Zinsen – und damit einhergehend ein gutes Jahr für Anleihen – eingestellt, doch inzwischen wächst die Ungewissheit.

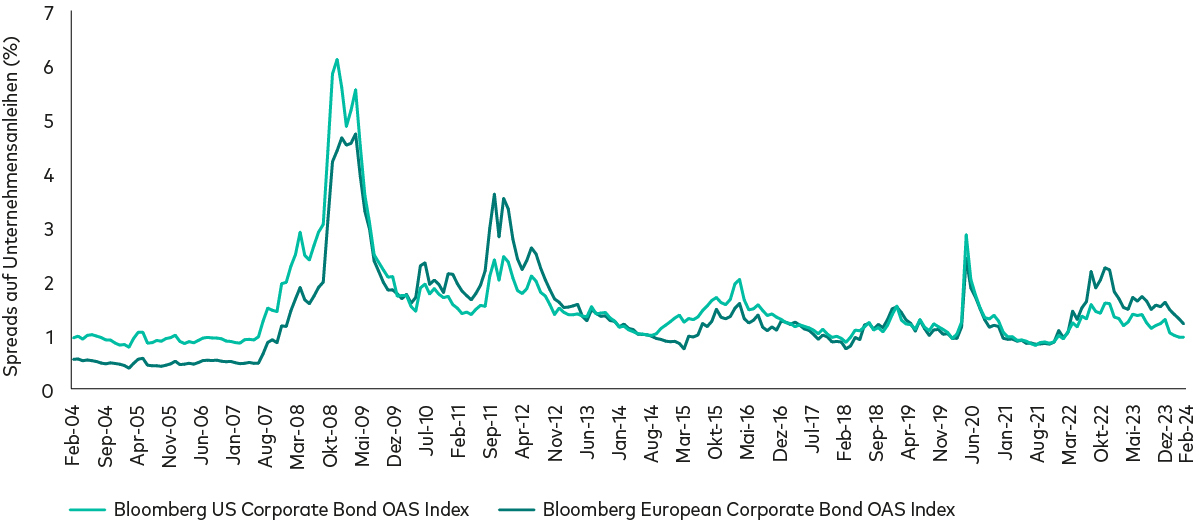

In den meisten Segmenten der Anleihemärkte sind die Kurse seit Jahresbeginn gefallen, Unternehmensanleihen mit Investment-Grade-Rating konnten sich dem Trend jedoch widersetzen. Der Grund: robuste Nachfrage, die die Risikoaufschläge auf rekordnahe Tiefstände gedrückt hat (siehe Grafik). Die Spreads auf US-Unternehmensanleihen mit Investment-Grade-Rating liegen aktuell unter 1,0% und damit deutlich unter ihrem langfristigen Durchschnitt von 1,5%. Die äquivalenten europäischen Spreads liegen mit 1,2% knapp darüber, aber immer noch unter ihrem langfristigen Durchschnitt von 1,4%.

Unterdurchschnittliche Risikoaufschläge dank hoher Nachfrage – Spreads auf Unternehmensanleihen der letzten 20 Jahre

Positiver Ausblick für Investment-Grade-Unternehmensanleihen

Trotz Sorge vor exzessiven Bewertungen halten wir aus mehreren Gründen an unserem positiven Ausblick für Investment-Grade-Unternehmensanleihen fest:

- Attraktive Renditen

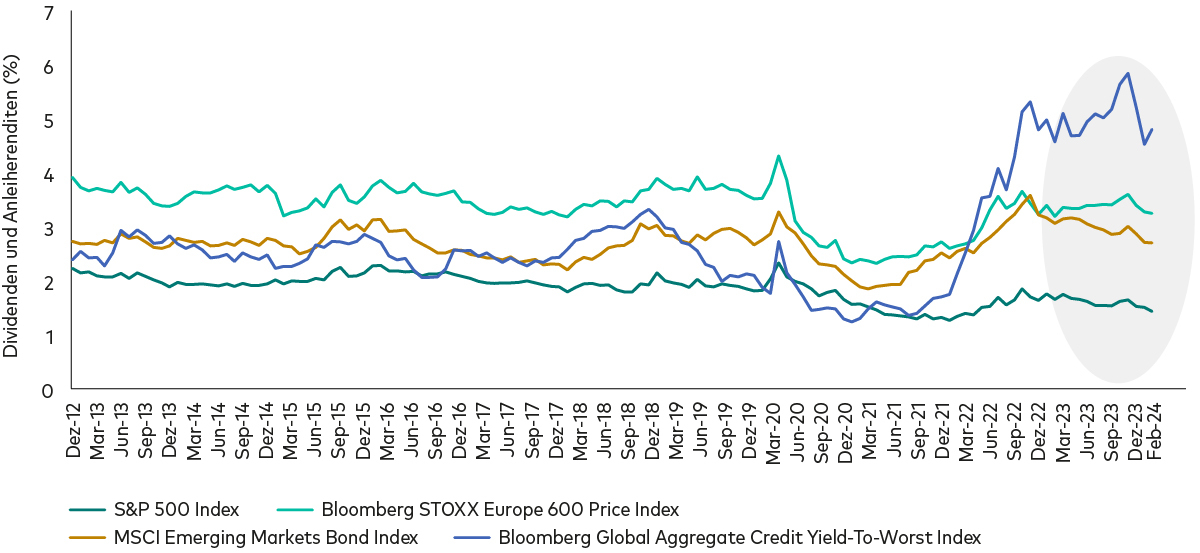

Trotz ungewöhnlich knapper Risikoaufschläge werfen Investment-Grade-Unternehmensanleihen weiterhin attraktive Renditen ab – in einigen Fällen sogar höhere Erträge als Aktien. - Positives technisches Umfeld

Der mit Spannung erwartete Anstieg der Neuemissionsvolumen im Januar wurde dank der anhaltend starken Nachfrage problemlos absorbiert. Ein Großteil der diesjährigen Neuemissionen liegt bereits hinter uns; wir erwarten für den Rest des Jahres ein schwaches Angebot – und daher ein günstiges technisches Umfeld. - Absicherung gegen Kursschwankungen

Dieses Jahr hat gezeigt, wie Ungewissheit über die Zinspolitik der Zentralbanken die Kurse den Anleihemärkten bewegen kann. Die Spreads von Investment-Grade-Unternehmensanleihen können Volatilität abfedern, sollten die Märkte ihre Zinsprognosen erneut anpassen. Und sollten Zinssenkungen aufgrund des starken Wirtschaftswachstums für längere Zeit ausbleiben, könnten die Risikoaufschläge sogar weiter sinken und ein Portfolio so zusätzlich gegen Kursverluste am Staatsanleihemarkt absichern. - Das Zeitfenster am Ende des Zyklus

In der Regel ist das Ende der Zinserhöhungszyklen ein günstiger Zeitpunkt für ein Exposure auf Investment-Grade-Unternehmensanleihen, die in früheren Zyklen über 1- und 3-Jahres-Zeiträume nach dem Zinshöchststand hohe Renditen abwarfen. Selbst wenn die aktuellen Prognosen falsch liegen und die Zinsen später sinken als erwartet, dürfte sich ein kurzfristiger Anstieg der Effektivzinsen am Unternehmensanleihemarkt als vorübergehend herausstellen; letztlich rechnen wir mit einem Rückgang der Effektivzinsen, der mit hohen Renditen einherginge. - Solide Fundamentaldaten

Wir erwarten eine weitere Verschiebung der Nachfrage in weniger riskante Marktsegmente, die einem volatilen Umfeld besser standhalten können. Die Bewertungen mögen teuer erscheinen; wir sehen Emittenten mit Investment-Grade-Rating jedoch dank solider Bilanzen und Gewinne, die mögliche kurzfristige Cashflow-Einbrüche ausgleichen könnten, insgesamt gut für einen Abschwung aufgestellt.

Aktives Management für höhere Renditen in einem volatilen Marktumfeld

Die überdurchschnittlich knappen Risikoaufschläge unterstreichen die Bedeutung sorgfältiger Wertpapierauswahl im aktuellen Marktumfeld. Auch wenn der Ausblick für risikoarme Unternehmensanleihen positiv ist, bleiben Risiken bestehen. In Phasen magerer Risikoaufschläge können aktive Strategien mit Schwerpunkt Fundamentalanalyse und Bottom-up-Wertpapierauswahl Anlegern helfen, Inflations- und Kreditrisiken zu begrenzen und idiosynkratisches Renditepotenzial auszuschöpfen.

Kupon vs. Dividende: Wo Unternehmensanleihen im Vorteil sind