Neues Ungemach für den Schweizer Franken

Die Dollarschwäche wird für die Schweiz zum Problem: Zusammen mit dem US-Importzoll verteuert sie Schweizer Exporte in die USA um 22 Prozent. «Damit wachsen die Schwierigkeiten sowohl für die Realwirtschaft als auch für das inländische Preisgefüge – und letztlich ebenso für die Schweizerische Nationalbank», erklärt Santosh Brivio, Senior Economist der Migros Bank. «Eine Entspannung zeichnet sich vorerst nicht ab. Aber es gibt immerhin ein kleines Trostpflaster.»

Das Taumeln des US-Dollars hält an. Handelsgewichtet notiert der Greenback mittlerweile auf dem tiefsten Niveau seit über drei Jahren. Ein Ende dieser akuten Schwächephase ist vorerst nicht abzusehen. Im Gegenteil: Angesichts der Verschuldungs- und Zollpolitik der US-Regierung bleiben die Risiken für den Dollar nach unten gerichtet.

Im Schatten von EUR/CHF

Für unser Land wird die Dollarschwäche immer mehr zum Problem. Denn gegenüber dem Schweizer Franken hat die US-Währung allein seit Jahresbeginn fast 13 Prozent eingebüsst. Sozusagen im Schatten des unter argwöhnischer Beobachtung stehenden EUR/CHF-Kurses haben sich damit am Devisenmarkt neue, unheilvolle Gewitterwolken aufgetürmt. «Diese drohen für die Schweiz mehr als nur unheilvoll zu werden. Denn die USA sind unser bedeutendster Einzel-Exportpartner», erklärt Santosh Brivio, Senior Economist der Migros Bank. «Wertmässig gehen mehr als 15 Prozent aller Ausfuhren in die Vereinigten Staaten. Dieser Anteil ist höher als jener der Exporte nach China (13 Prozent) oder nach Deutschland (12 Prozent). Und er ist mehr fast halb so hoch wie der Ausfuhranteil der gesamten Eurozone.»

Santosh Brivio, Senior Economist, Migros BankDie Dollarschwäche wird zudem zu einer wachsenden Herausforderung für die Schweizer Preisstabilität.

Ein (weiteres) Erschwernis für die Schweizer Exportbranche: 22 Prozent teurere Exportpreise

«Rechnet man den (gegenwärtig geltenden) US-Strafzoll von 10 Prozent dazu, haben sich damit die Schweizer Produkte für amerikanische Abnehmer innerhalb eines halben Jahres um 22 Prozent verteuert, allfällige Währungsabsicherungen mal ausgeklammert», so Brivio. «Das ist ein schwer verdaulicher Brocken für die Schweizer Exportbranche, die sich schon eine gefühlte Ewigkeit mit der Stärke des Frankens zum Euro arrangieren muss. Seit Jahresbeginn hat sich die Gemeinschaftswährung zum Franken kaum bewegt und dümpelt bei einem Niveau von 0.935 vor sich hin.» Die Dollarschwäche wird zudem zu einer wachsenden Herausforderung für die Schweizer Preisstabilität. Denn die USA sind nicht nur ein entscheidender Absatzmarkt, sondern auch ein gewichtiger Importpartner. «Die USA zeichnen sich für rund 8 Prozent des gesamten Einfuhrwertes verantwortlich. Gemessen am Anteil der Eurozone von knapp 49 Prozent mag das zwar überschaubar erscheinen, verstärkt aber den anhaltenden Import von Deflation zusätzlich. Zumal hinzukommt, dass Erdölprodukte in US-Dollar gehandelt werden», erläutert Brivio.

SNB mit wenig Einflussmöglichkeiten

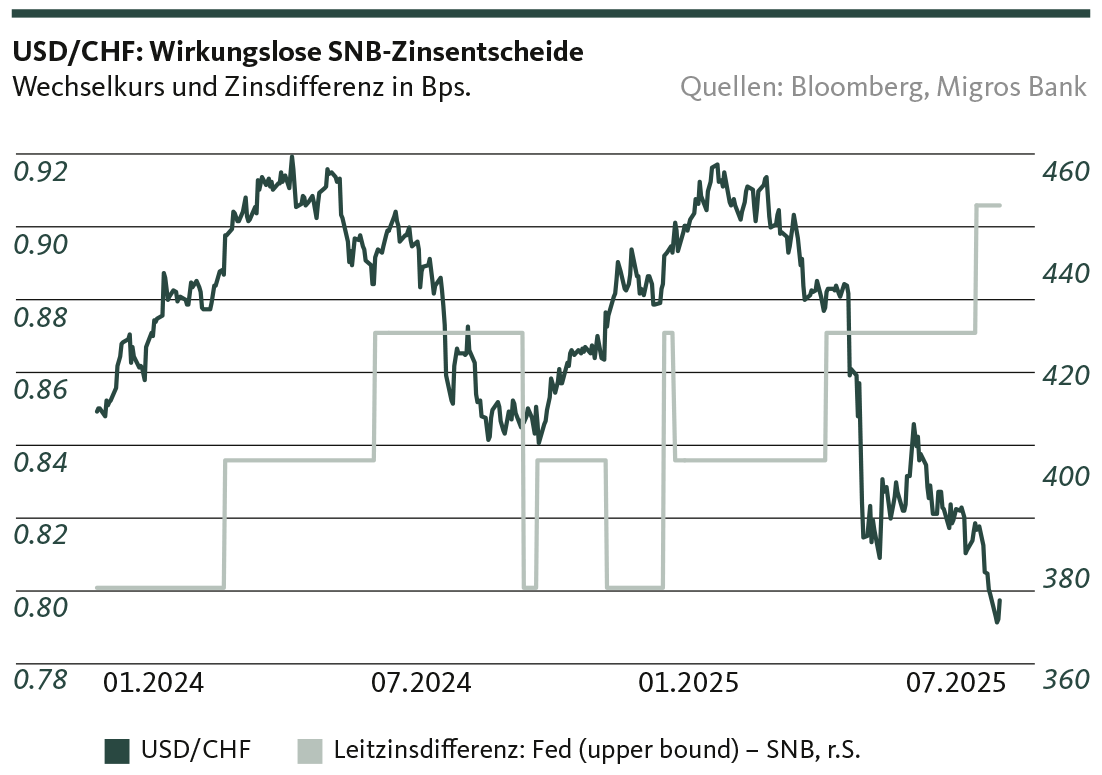

Womit wir zur Schweizerischen Nationalbank (SNB) kommen, deren Mandat die Wahrung der inländischen Geldwertstabilität ist. «Allerdings scheint das Arsenal der Schweizer Währungshüter zu klein und zu nutzlos, um wirksam gegen die Stärke des Frankens gegenüber dem Dollar vorzugehen», urteilt Brivio. «Wie wir schon oft betonten, greift die Geldpolitik – also primär die Festsetzung des Leitzinses – ins Leere. Denn obwohl die SNB den Leitzins seit März 2024 um 175 Basispunkte auf 0 Prozent senkte und die amerikanische Fed im gleichen Zeitraum lediglich eine Lockerung um 100 Basispunkte vornahm, brachte dies die Fluchtbewegung weg vom Dollar und hin zum Franken nicht zum Erliegen. Und dies, obschon das Leitzinsniveau in den USA rund 4,3 Prozent über jenem der Schweiz liegt und die Anleihen der zehnjährigen US-Anleihen um 3,8 Prozentpunkte höher verzinst werden als ihre Schweizer Pendants.»

Damit bliebe der SNB noch der zweite Pfeil in ihrem Köcher: die Devisenmarktintervention. Mit massiven Dollarkäufen könnte sie den Greenback stützen. «Es ist aber mehr als fraglich, ob sie diesen Schritt wagen wird», erklärt Brivio. «Denn erstens hat Donald Trump bekanntlich ein starkes Interesse an einem schwachen Dollar (ein solcher verbilligt die amerikanischen Produkte auf dem Weltmarkt), und zweitens steht die Schweiz bei der US-Administration bereits auf der schwarzen Liste potenzieller Währungsmanipulatoren. Ob man in diesem Umfeld am Devisenmarkt tatsächlich auf Konfrontationskurs zu den US-Interessen gehen möchte? Es wäre zumindest mutig. Angesichts des Damoklesschwerts in Form von Strafzöllen wohl aber auch töricht.» Brivio folgert: «Der SNB bleiben damit faktisch die Hände gebunden. Zwar könnte sie den Leitzins erneut in negatives Terrain drücken. Ob dies jedoch die anhaltende Anlegerflucht in den sicheren Schweizer Hafen unterbinden würde, ist zu bezweifeln. Sicherheit ist im aktuellen Umfeld Trumpf, auch wenn diese halt ein bisschen mehr kosten sollte. Es ist daher vorerst nicht von einer Abschwächung des Frankens

auszugehen.»

Milliardenschwere Buchverluste für SNB, Wechselkursgewinne für Reisende in die USA

Das bedeutet, dass sich die Schweizer Exporteure auch für den Dollarraum mit einer allein schon währungsbedingten Verteuerung ihrer Produkte arrangieren müssen. Das bedeutet aber auch, dass die SNB anhaltende Buchverluste auf ihren Dollarbeständen hinnehmen muss. Und diese sind beachtlich: «Denn von ihren rund 650 Milliarden Devisenreserven hält die Nationalbank etwa 255 Milliarden in US-Dollar», so Brivio. «Und die Dollarschwäche bedeutet schliesslich ebenfalls – um mit etwas Erfreulichen zu schliessen –, dass gerade in Hinblick auf die anbrechenden Sommerferien eine USA-Reise so günstig ist, wie lange nicht mehr. Wer immer jenseits des Atlantiks einen Aufenthalt plant, dessen Urlaubsbudget wird durch den schwachen Dollar spürbar geschont.»